- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

- خانه

- اسناد RSBP و مواد EBRD

- امور مالی MSME

- تجارت ، خدمات ، تولید. ویژگی های تجزیه و تحلیل فعالیت های مختلف تجاری چیست؟

منتشر شده در 23 فوریه 2021 توسط آزامات بالتاباف zenger end > بارگیری 274. 25 کیلوبایت

| نویسنده: | RSBP برای آسیای میانه |

| تاریخ انتشار: | 23-02-2021 |

| دسترسی: | عمومی |

درک مشخصات هر یک از حوزه ها/خط مشاغل شخصی به شما امکان می دهد اولین جلسه مشتری را به طور مؤثرتر و با صلاحیت انجام دهید ، در این صورت می توانید نیازهای بالقوه مشتری را با در نظر گرفتن نوع تجارت تعیین کنید ، چشم انداز همکاری با آنها را ارزیابی کنیدمشتری ، و او را برای تجزیه و تحلیل بیشتر مشاغل و مهمتر از همه ، برای انجام یک تحلیل تجاری معنی دار و با کیفیت آماده می کند.

این مقاله به رویکرد تجزیه و تحلیل مورد استفاده برای انواع زیر فعالیت های تجاری - تولید ، تجارت و خدمات می پردازد.

برای تصمیمات وام با کیفیت بالا ، موسسات مالی تجزیه و تحلیل همه جانبه از تجارت مشتری را انجام می دهند. آنها گزارش های رسمی و داده های مدیریتی ، طرح و مدل کسب و کار ، بررسی متقابل و تجزیه و تحلیل اطلاعات به دست آمده را بررسی می کنند. در عین حال ، می بینید که متخصصان درگیر در جمع آوری داده ها و پردازش اطلاعات ، و تصمیم گیری در مورد وام ها همیشه نمی توانند به سرعت روی جنبه ها و مشخصات اصلی یک زمینه خاص فعالیت متمرکز شوند. درک مشخصات هر یک از حوزه ها/خط مشاغل شخصی به شما امکان می دهد اولین جلسه مشتری را به طور مؤثرتر و با صلاحیت انجام دهید ، در این صورت می توانید نیازهای بالقوه مشتری را با در نظر گرفتن نوع تجارت تعیین کنید ، چشم انداز همکاری با آنها را ارزیابی کنیدمشتری ، و او را برای تجزیه و تحلیل دقیق تر تجارت و مهمتر از همه ، انجام یک تحلیل تجاری معنی دار و با کیفیت بالا ، که شامل:

پرسیدن از صاحب مشاغل و سایر اشخاص درگیر در سؤالات صالح ، صحیح و مناسب ، پردازش اطلاعات به دست آمده ، بررسی متقابل آن ، تجزیه و تحلیل آن به شما امکان می دهد تصمیمات و تصمیمات وام با کیفیت بالا را در مورد همکاری بیشتر با مشتری بالقوه بگیرید.

این مقاله به رویکرد تجزیه و تحلیل مورد استفاده برای انواع زیر فعالیت های تجاری می پردازد:

قبل از بررسی موضوع ، می خواهیم توجه داشته باشیم که در مرحله اول تجزیه و تحلیل مهم است که بفهمیم مشتری در چه شغلی مشغول است ، طرح و الگوی کسب و کار را مطالعه کنید. این به شما کمک می کند تا هنگام تجزیه و تحلیل هر زمینه فعالیت ، مسیر عمل خود را تعریف کنید. علاوه بر این ، مشتریان از هر بخش معمولاً مشخصات فردی نیز خواهند داشت. بنابراین ، از مشتری دعوت کنید تا در مورد نحوه سازماندهی تجارت ، نحوه ذخیره اطلاعات ، نحوه انجام محاسبات قبل از بررسی اسناد رسمی و مدیریتی موجود ، صحبت کند.

در این مقاله ، ما به جنبه های اصلی و تفاوت های ظریف خواهیم پرداخت تا هنگام تجزیه و تحلیل مشاغل صنایع فوق الذکر ، روی آن تمرکز کنیم.

بگذارید با تجارت شروع کنیم.

| تجارت |

شرکت های بازرگانی خرده فروشی و عمده فروشی کالاهایی را از سایر شرکت ها (از جمله تولید کنندگان) برای فروش مجدد آنها خریداری می کنند. نمونه هایی از فعالیت های تجاری ممکن است شامل تجارت مواد غذایی ، کالاهای خانگی ، لباس ، کفش ، لوازم التحریر یا گل و غیره باشد. نقاط فروش می تواند رسانه های فیزیکی و فروشگاه های آنلاین (مجازی) باشد. هدف از هر مشاغل تجاری ، فروش کالاها با قیمت بالاتر از قیمت خرید است. به عبارت دیگر ، قیمت فروش باید به اندازه کافی بالا باشد تا قیمت خرید ، هزینه های عملیاتی را پوشش دهد و سود کافی برای تجارت "معنا پیدا کند" .. بنابراین ، به معنای کلی ، درآمد در تجارت به عنوان تفاوت بین بین شکل می گیردقیمت های فروش و خرید و خود تجارت در معاملات خرید و فروش متمرکز است.

این تجزیه و تحلیل به موضوعات مربوط به خرید و فروش کالا و همچنین هزینه های عملیاتی می پردازد. تجزیه و تحلیل اطلاعات زیر مهم است:

- این که آیا شرایط معاملاتی نیازهای فعلی مشتری و روند بازار را برآورده می کند.

- فصلی ؛

- سیاست بازاریابی و ارتقاء کالاها در بازار ؛

- شاخص های ترازنامه یک شرکت تجاری ، از جمله نرخ گردش مالی موجودی.

- روند سودآوری و عوامل تغییر ؛

- طرح های فروش/خرید ؛روابط پیمانکاری با تأمین کنندگان و خریداران: قراردادهای مطالعه ، شرایط تحویل کالا ، تجزیه و تحلیل مشتری و همچنین شرایط فروش کالاها ، دریابید که آیا معوقات پرداخت امکان پذیر است و غیره.

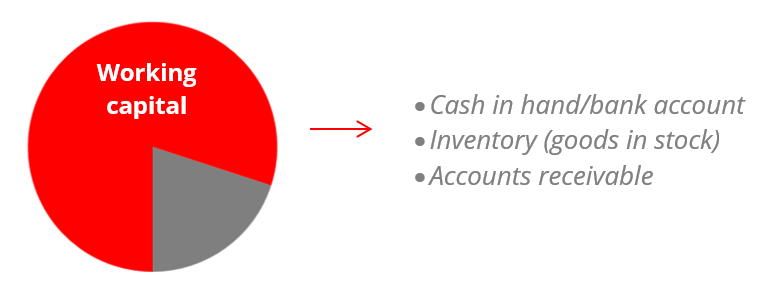

مشخصات ترازنامه یک شرکت تجاری معمولاً با سهم بالایی از دارایی های جاری مشخص می شود: وجه نقد، موجودی، و احتمالاً حساب های دریافتنی (به ویژه در مورد عمده فروشی) (نمودار 1 را ببینید). برای انجام فعالیت های تجاری مستمر، کسب و کارها به پول نقد و معادل های نقدی نیاز دارند. با این حال، ساختار دارایی های جاری ممکن است از شرکتی به شرکت دیگر، بسته به ویژگی های یک مشتری خاص (کسب و کار) متفاوت باشد. زنجیره های خرده فروشی معمولاً کالاها را بدون تعویق پرداخت می فروشند (مشتریان خرده فروشی معمولاً بلافاصله پس از خرید کالاها را پرداخت می کنند)، بنابراین سهم حساب های دریافتنی از مشتریان در ساختار دارایی شان کم خواهد بود. در تجارت عمده، وضعیت می تواند متفاوت باشد: سهم حساب های دریافتنی از مشتریان برای کالاها می تواند بالا باشد. بسیاری از عمده فروشان شرایط تسویه معوق را به عنوان بخشی از شرایط و ضوابط همکاری خود ارائه می دهند.

نمودار 1. سهم دارایی های جاری (سرمایه در گردش) در ساختار دارایی

با این حال، اگر به عنوان مثال، یک کسب و کار در خرید محل سرمایه گذاری کرده باشد، ساختار با سهم بالایی از دارایی های ثابت و/یا برتری آنها بر سرمایه در گردش متفاوت خواهد بود.

موجودی کالا مهمترین دارایی یک شرکت تجاری است. در طول تجزیه و تحلیل، ارزش توجه ویژه ای به ساختار موجودی ها و نرخ گردش مالی دارد که سرعت چرخش (فروش) کالاهای موجود در انبار را به طور متوسط اندازه گیری می کند. با توجه به ساختار کالا، یک سرمایه دار باید تعیین کند که کدام کالا نقد است و کدام کالا ممکن است مشمول حذف یا با تخفیف زیاد فروخته شود. کدام یک از کالاها متعلق به کسب و کار است، و اینکه آیا کالاهایی به صورت نسیه یا با شرایط «فروش یا بازگشت» وجود دارد، تعهدات کارآفرین در قبال کالاهای خریداری شده چیست و همچنین میزان افزایش قیمت در گروه های مختلف کالاهای فروخته شده چقدر است ومیانگین وزنی نشانه گذاری در هر نقطه از فروش است.

ارزیابی اینکه آیا حجم موجودی های فعلی با حجم مورد نیاز سازگار است یا خیر، مهم است. به این ترتیب، می توانید خطر «زیاد موجودی» یا «کم شدن» کالاها را شناسایی کنید.

نرخ گردش مالی موجودی مشتری را با هزینه های مشاغل مشابه و شاخص های متوسط صنعت مقایسه کنید. اگر در مقایسه با مشاغل مشابه و شاخص های متوسط صنعت/منطقه ، نرخ گردش مالی موجودی مشتری شما بالاتر یا پایین تر باشد ، این دلیلی برای بررسی دقیق تر چنین انحرافات است. به عنوان مثال ، اگر میانگین نرخ گردش مالی موجودی برای مشاغل تجاری مشابه در یک منطقه معین 5 روز باشد ، ممکن است نسبت 8 روز برای مشتری شما دلیلی برای بررسی دقیق تر دلایل باشد. البته برای گروه های مختلف کالا ، نرخ گردش مالی موجودی متفاوت خواهد بود: کالاهای قابل خراب کردن باید سریعتر از لباس یا تجهیزات روشن شوند.

این منطقی است که در مورد هرگونه اختلاف با مشتری بحث کنیم. یک حجم بسیار بزرگ و غیر معمولی از کالاهای موجود در انبار ممکن است توضیح عینی خود را داشته باشد. به عنوان مثال ، مشتری خط تجاری خود را تغییر داد و گروه جدیدی از کالاها را خریداری کرد که ممکن است با تقاضا دیکته شود. برای اینکه پیشنهاد جذاب تر شود و تقاضای مشتری را برآورده کند ، مشتری باید مجموعه خاصی را ارائه دهد. در این حالت ، در یک مقطع خاص ، مشتری ممکن است در صورت مقایسه با دوره های قبلی یا مشتری های مشابه ، حجم غیرمعمول زیادی از موجودی داشته باشد. اما ممکن است وضعیت دیگری وجود داشته باشد که حجم زیادی از موجودی را می توان به فروش فصلی پایین تر از حد انتظار نسبت داد تا مشتری بالقوه ما مجبور شود این موارد را با تخفیف بفروشد. همچنین ممکن است معلوم شود که خیر به هیچ وجه تقاضا نیست. به طور کلی ، مقدار زیادی از موجودی غیرقانونی ممکن است نشان دهد که مشتری بالقوه ایده ضعیفی از سطح عرضه و تقاضا در بازار دارد. همچنین ممکن است عوامل دیگری نیز وجود داشته باشد: به عنوان مثال ، ورود دیررس یک دسته خاص از کالاهایی که خیلی دیرتر از آنچه انتظار می رفت به دلیل مرزهای بسته و غیره تحویل داده می شود.

اما نشان داده نشده است که میزان گردش مالی موجودی بالا یا پایین را خوب یا بد نشان می دهد. مهم است که به وضعیت واقعی مشتری نگاه کنید و آن را به صورت موردی ارزیابی کنید.

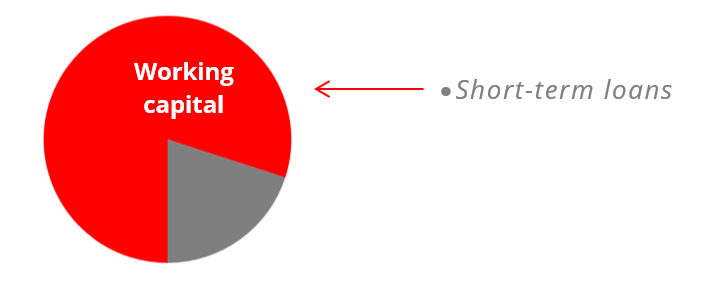

در ترازنامه یک شرکت بازرگانی ، می توانیم بدهی های کوتاه مدت را با سرمایه در گردش آن مقایسه کنیم (به نمودار 2 مراجعه کنید). اگر تعصب وجود داشته باشد ، معقول است که اوضاع را از نزدیک بررسی کنید ، به عنوان مثالاگر موجودی ها با "پول طولانی" تأمین شوند یا "بدهی های کوتاه مدت" وجود داشته باشد که با دارایی های سرمایه در گردش قابل مقایسه نیست.

نمودار 2. هدف وام های کوتاه مدت تأمین سرمایه در گردش است

همچنین تجزیه و تحلیل کیفیت حساب های دریافتنی از مشتریان بسیار مهم است. اگر یک تحلیلگر بفهمد که بدهی مشتری غیرقابل برگشت است ، پس این بدهی نباید آن را در ترازنامه به عنوان حساب های دریافتنی درج کند. این همچنین ممکن است بر خریدهای موجودی آینده تأثیر بگذارد.

مشاغل تجاری مشمول نوسانات تقاضا هستند: بسته به گروه کالا و فصل ، تقاضا می تواند زیاد یا پایین باشد. گزینه های بسیاری برای اندازه گیری سودآوری فروش وجود دارد (ROS ، یعنی بازده فروش منعکس کننده سهم سود در کل فروش است). به عنوان مثال ، برای یک فروشگاه خرده فروشی ، می توانید از رویکرد کلاسیک استفاده کنید: نسبت سود خالص به کل درآمد فروش. نسبت بازده فروش به شما نشان می دهد که سود در هر واحد پولی درآمد چقدر سود کسب می کند. این شاخص باید بالاتر از صفر باشد. بعضی اوقات ، به منظور جذب مشتری بیشتر یا "بیرون راندن یک رقیب" ، صاحبان (مدیران) تصمیم می گیرند نشانگرهای تجاری را کاهش دهند ، که در نهایت می تواند حاشیه سود آنها را کاهش دهد. ارزش درک این ظرافت ها را دارد و قادر به ارزیابی سودآوری فروش است زیرا این می تواند نشانگر مسائل مربوط به سیاست گذاری باشد.

مانند سایر انواع مشاغل ، ارزیابی شاخص های کیفیت شرکت های تجاری مانند کیفیت مدیریت ، نرخ گردش مالی کارکنان ، بازاریابی ، کیفیت خدمات ، کیفیت جریان مستند در مورد مقامات مختلف (مقامات مالیاتی ، صاحبخانه ها و غیره نیز مهم است..). بیایید پرسنل را به عنوان مثال بگیریم: این دانش مشترک است که یک فروشنده قادر به فروش کالای خاصی است ، در حالی که فروشنده دیگری نمی تواند. گاهی اوقات بین سطح فروش و گردش مالی کارکنان رابطه مستقیمی وجود دارد. و گردش مالی کارکنان ممکن است حجم فروش را در یک خروجی افزایش یا کاهش دهد. خط مشی بازاریابی همچنین بر سطح فروش در یک بازار تأثیر می گذارد ، در حالی که عملیات مستند با کیفیت پایین می تواند اجرای صاف هر مشاغل را تضعیف کند.

در حالی که شرایط عملیاتی شرکتهای مختلف بازرگانی ممکن است متفاوت باشد ، چند عامل مشترک وجود دارد که نشان دهنده وضعیت "خوب" است و باعث می شود مشاغل تجاری برای سرمایه داران جذاب تر شود:

- مکان مطلوب ؛

- رویکرد مدرن به خدمات مشتری ؛

- تقاضای زیاد برای کالا ؛

- پایگاه مشتری در حال رشد و حضور مشتریان معمولی ؛

- همکاری خوب و پایدار با تأمین کنندگان ؛

- نقدینگی پایدار ؛

- موجودی کافی و با کیفیت بالا و طیف کافی از کالاها.

- کارمندان دائمی و گردش مالی کم کارکنان ؛

- سودآوری مثبت ؛درآمد حفظ شده برای توسعه تجارت کافی است.

| تولید |

تولید زمینه ای از فعالیت است که در آن مواد اولیه پردازش می شوند و به کالاهای آماده برای فروش (یا کالاهای نیمه تمام و/یا نهایی) تبدیل می شوند. برای این زمینه از فعالیت ، فناوری ها ، تجهیزات ، متخصصان ، کانال های توزیع و غیره مهم هستند. تولید می تواند شامل استفاده از تجهیزات فناوری پیشرفته و کار دستی باشد.

نقطه شروع تجزیه و تحلیل یک تجارت تولیدی ، مطالعه آنچه تولید می شود ، طرح تجارت و چرخه تولید است. توصیه می شود به سؤالات زیر پاسخ دهید:

- تجارت چه چیزی تولید می کند؟

- آیا تقاضا برای محصول وجود دارد یا خیر؟

- آیا این فناوری به روز استفاده می شود؟

- کیفیت و قیمت کالاهای تولید شده چقدر است؟

- آیا رقابت وجود دارد؟مشتری ما از نظر کیفیت محصول ، قیمت و غیره چقدر رقابتی است؟

- فرایند تولید چگونه سازمان یافته است؟

- چه تجهیزاتی در چرخه تولید دخیل است؟

- حداکثر و ظرفیت تجهیزات واقعی چقدر است؟چه تجهیزاتی در چرخه تولید دخیل است؟آیا از حداکثر ظرفیت خود استفاده می شود یا فقط جزئی؟

- آیا وابستگی فصلی از تولید وجود دارد؟

- مدت زمان چرخه تولید چقدر است؟

- حجم تولید و حجم فروش چیست؟

- دیگر

بسته به مقیاس شرکت و فرآیند تولید ، رویکردهای جمع آوری و پردازش اطلاعات نیز متفاوت خواهد بود. اگر این یک تجارت تولید کوچک باشد (به عنوان مثال ، یک خط تولید برای تراشه ها) ، فرآیند تجارت بسیار ساده و آسان برای تجزیه و تحلیل خواهد بود. اما اگر یک شرکت محصولات مختلفی را تولید کند یا یک خط تولید وجود داشته باشد که انواع مختلفی از محصولات را تولید می کند ، تجزیه و تحلیل چرخه تولید بسیار پر زحمت خواهد بود. در این حالت ، توصیه می شود فرآیند تولید هسته و تولید کمکی را تقسیم کرده و فرآیندهای جداگانه بر اساس حوزه تولید (توسط خط تولید ، کارگاه و غیره) تجزیه و تحلیل کنید.

در هر صورت ، ارزیابی حجم تولید و توزیع محصولات مهم است. این دو شاخص وابسته به هم هستند. برای اینکه یک تجارت به طور مؤثر کار کند و توسعه یابد ، تولید چنین کالاهایی و در چنین مبلغی مهم است که می تواند واقع بینانه فروخته شود. اگر یک تولید کننده محصولات بیشتری را تولید کند یا محصولات کمتری از آنچه تجارت می تواند بفروشد ، این معمولاً بد است. در حالت اول ، این به معنای تجمع محصولات فروخته نشده در انبارها و درآمد از دست رفته است. در مورد دوم (هنگامی که یک تولید کننده کمتر از آنچه می تواند بفروشد) ، ممکن است نشانگر سازمان ناکارآمد تولید ، فرصت های از دست رفته و یا مشکلات تولید و همچنین خطر از دست دادن مشتری باشد.

تقاضا برای محصولات را تخمین بزنید و حجم کالاهای تولید شده و فروخته شده را با یکدیگر مقایسه کنید. از این گذشته ، حجم تولید بستگی به تقاضای محصولات موجود در بازار دارد. این دو شاخص مرتبط با هم هستند. روندهای مربوط به حجم تولید و فروش را تجزیه و تحلیل کنید ، به فصلی نگاه کنید و فراز و نشیب های تولید یک محصول خاص را در نظر بگیرید. باید در نظر داشته باشید که محصولات تولیدی که نمی توانند در محدوده زمانی معقول فروخته شوند ، معمولاً در آینده از بین می روند. تحلیلگران اغلب برای ارزیابی حجم فروش ، در استفاده از حجم تولید اشتباه می کنند.

یکی از جنبه های جدی که باید مورد توجه قرار گیرد ، انجام تعهدات قراردادی توسط مشتری تحت قراردادهای تأمین است. بنابراین ، مطالعه قراردادهای تأمین مشتری با مشتریان مهم است. عدم انجام برنامه های تحویل تحت قراردادها ممکن است منجر به کاهش درآمد ، سود و مجازات های پیش بینی شده توسط قراردادهای تأمین شود. بگذارید تولید آرد را به عنوان نمونه مصرف کنیم: یک شرکت به طور متوسط 1000 تن آرد در هر ماه تولید می کند. با این حال ، طبق قراردادهای عرضه ، طی 6 ماه گذشته ، فقط 500-600 تن آرد در هر ماه به فروش می رسد. این بدان معناست که بقیه آرد تولید شده در حال موجود است. چه مدت می تواند آرد را در یک انبار ذخیره کند و آیا در آینده با همان قیمت فروخته می شود ...؟این دلیلی برای تجزیه و تحلیل دقیق است.

تولید به این معناست که یک شرکت باید دارای سرمایه در گردش مورد نیاز برای تولید کالا باشد. هنگام تجزیه و تحلیل شرکت های تولیدی، توجه به کارایی استفاده از دارایی های جاری مهم است. توصیه می شود با توجه ویژه به موجودی مواد اولیه موجود برای چرخه تولید، اطلاعات زیر را ارزیابی و مقایسه کنید: مدت زمان نگهداری مواد اولیه و گردش مالی آنها، مقادیر خرید و کفایت مواد اولیه طبق محاسبات برای اطمینان از تداوم. فرایند تولید. ممکن است معلوم شود که موادی در حال ذخیره سازی است که مورد استفاده قرار نمی گیرد (ذخیره بیش از حد). ارزش این را دارد که این وضعیت را با جزئیات بیشتری بررسی کنیم و دلیل این اتفاق را دریابیم.

در فرآیند تجزیه و تحلیل، ما به وضعیت تجهیزات، عمر مفید آن، منبع تامین مالی خرید آن، در دسترس بودن مالکیت و سایر اسناد (گواهینامه ها و غیره) و اینکه آیا چنین تجهیزاتی امروزه مایع هستند (فروش آسان) توجه می کنیم.. باید درک کنیم که فعالیت های تولیدی با ریسک های تولید بالا همراه است. اولاً، اگر تجهیزات بدون مدارک مورد نیاز استفاده شود، ممکن است خطر جریمه ها و جریمه های اعمال شده توسط مقامات نظارتی مربوطه (به دلیل نقض ایمنی آتش سوزی، الزامات حفاظت از کار و غیره) وجود داشته باشد و شما نمی توانید چنین تجهیزاتی را استفاده کنید. وثیقه در صورتی که مشتری اسناد مالکیت آن را نداشته باشد. علاوه بر این، تجهیزاتی که بدون مستندات مناسب و/یا بدون مراقبت مناسب استفاده می شوند، می توانند تأثیر منفی بر محیط زیست و پرسنل داشته باشند.

دارایی های ثابت معمولاً با طول عمر نسبتاً طولانی مشخص می شوند، اما باید در نظر داشته باشید که آنها تحت تعمیر و نگهداری منظم و تعمیرات اساسی هستند که مستلزم هزینه است.

لازم به ذکر است که سازماندهی تولید معمولاً مستلزم سرمایه گذاری های کلان است، بنابراین باید به منابع تأمین مالی یعنی سرمایه گذاری های خود یا وجوه استقراضی با دقت نگاه کنیم.

به یاد داشته باشید که فعالیت های تولید به طور معمول به مجوزها و مجوزهای بیشتری نسبت به تجارت و خدمات نیاز دارند. در صورت وجود مجوز/مجوز ، این امر به معنای افزایش خطر است. بر خلاف شرکت های خدمات و بازرگانی ، شرکت های تولید کننده در صورت بروز شرایط اضطراری و شرایط Majeure انعطاف پذیر نیستند. بنابراین ، بهتر است شکاک باشید و فرض کنید که چنین رویدادهایی در هر فرآیند تولید ممکن است رخ دهد. چرخه تجارت معمولاً طولانی تر است و بنابراین ، نقدینگی ممکن است در نقاط خاص در زمان متفاوت باشد. تولید به پرسنل واجد شرایط متکی است که امکانات تولید را اداره و حفظ می کنند.

در یک تجارت تجاری ، مسئله قیمت گذاری و هزینه کالاهای فروخته شده کاملاً واضح است. برخلاف این ، در یک تجارت تولیدی ، محاسبه و حسابداری از هزینه های تولید بستگی به روش حسابداری اتخاذ شده توسط شرکت برای حسابداری هزینه و محاسبه هزینه تولید دارد.

درک محاسبات خود سازنده مهم است. این می تواند زمان زیادی را برای شما صرفه جویی کند: پس از درک نحوه محاسبه موقعیت های خاص ، شما همچنین می فهمید که چه چیزی و چگونه باید محاسبه کنید. شما مطالعه می کنید که چگونه هزینه های تولید توسط تجارت محاسبه می شود و چه هزینه هایی در محاسبه هزینه برای هر واحد تولید گنجانده شده است. این محاسبه ممکن است شامل هزینه مواد و منابع اولیه ، دستمزد و سایر پاداش پرسنل که مستقیماً در تولید ، کسر مالیات بر حقوق و دستمزد این کارگران ، هزینه های ابزار و هزینه منابع گرما و انرژی مصرف شده در فرآیند تولید ، هزینه زباله ها را شامل می شود./ضرر و سایر هزینه های تولید و غیره

ما فقط ویژگی های اصلی تجزیه و تحلیل یک شرکت تولیدی را ذکر کرده ایم و هنگام جمع آوری اطلاعات در مورد تولید ، باید روی چه چیزی تمرکز کنیم ، اما حتی از این ، مشخص است که خود تجزیه و تحلیل و رویکرد به آن می تواند بسیار دشوار باشد. غالباً ممکن است تا چند روز طول بکشد تا یک افسر وام بتواند تمام اطلاعات لازم را جمع آوری و پردازش کند ، و درگیری متخصصان مختلف در کنار شرکت تولیدی (متخصصان سالن تولید ، حسابداران ، مدیران و غیره). بنابراین ، افسران وام باید سطح بالایی از آموزش داشته باشند.

| خدمات |

کافه ها ، رستوران ها ، آرایشگاه ها ، سالن های زیبایی ، شستشوی اتومبیل ، مهد کودک خصوصی ، کلوپ های تناسب اندام ، مدارس زبان خارجی ، خدمات حقوقی و غیره نمونه هایی از ارائه دهندگان خدمات هستند. این بخش از تجارت به طور معمول دارای مزایای مشترک مانند حداقل سرمایه گذاری های راه اندازی و سطح سودآوری بالا است. البته ، مناطق خدماتی وجود دارد که سرمایه گذاری های نوپا CAAN قابل توجه هستند ، به عنوان مثال خدمات فناوری اطلاعات یا ماشین.

شرکت هایی که خدمات ارائه می دهند دارای ویژگی های خاص فردی هستند که بسته به ویژگی های تجاری ممکن است تفاوت چشمگیری داشته باشد. اینها بر سودآوری و ویژگی های ترازنامه و در نهایت تمرکز تجزیه و تحلیل تأثیر می گذارد. به عنوان مثال ، در مورد خدمات تاکسی ، تجزیه و تحلیل معمولاً سهم زیادی از دارایی های ثابت را در کل ترازنامه نشان می دهد ، در حالی که احتمالاً سهم دارایی های ثابت در مورد خدمات حقوقی کم است ، و بنابراین ، بنابراین ،تمرکز تجزیه و تحلیل در موارد اول و دوم متفاوت خواهد بود. از جدول زیر می توانید آن را ببینیدبرای همه نوع خدمات ، این تجزیه و تحلیل بر در دسترس بودن منابع فکری/مهارت (یعنی متخصصان صالح) ، طرح کاری و تعداد سفارشات متمرکز خواهد شد، در حالی که نیاز به نگاه کردن به سرمایه در گردش و دارایی های ثابت به ویژگی های خاص یک تجارت خاص بستگی دارد.

طول چرخه تجارت در بخش خدمات نیز ممکن است به طور قابل توجهی متفاوت باشد: از چند دقیقه/ساعت (سالن های آرایشگاه ، استودیوهای عکس ، سینماها ، سایر ارائه دهندگان خدمات مصرف کننده) تا چند ماه (شرکت هایی که با سفارشات بزرگ کار می کنند).

در نتیجه ، نسبت های مالی ارائه دهندگان خدمات به طور قابل توجهی متفاوت خواهد بود ، به ویژه موارد مبتنی بر شاخص های ترازنامه ، و انحراف از ارزش های هنجاری استاندارد نیز می تواند قابل توجه باشد: به عنوان مثال ، نرخ گردش مالی سرمایه در گردش ، نسبت دارایی های ثابت ، بدهی بهنسبت عدالت و غیره

جدول 1. مقایسه انواع مختلف ارائه دهندگان خدمات

فعالیت ها

متخصص

تعداد سفارشات

طرح عملیاتی

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 62