- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

در هر شغلی یا در واقع در زندگی به طور کلی ، عقب نشینی چیز زیبایی است. اگر فقط بتوانیم به یک توپ کریستالی نگاه کنیم و دقیقاً بدانیم که چند مشتری قصد خرید محصول ما را دارند ، ما می توانیم تصمیمات تجاری کاملی بگیریم و سود را به حداکثر برسانیم.

به عنوان مثال یک رستوران ببرید. اگر مالکان دقیقاً بدانند که چه تعداد مشتری در هر شب و تعداد و نوع وعده های غذایی که سفارش می دهند ، می توانند اطمینان حاصل کنند که سطح کارکنان دقیقاً دقیق بوده و هیچ زباله ای در آشپزخانه رخ نداده است. البته واقعیت این است که تصمیماتی مانند کارمندان و خریدهای غذایی باید بر اساس تخمین ها اتخاذ شود ، با این تخمین ها بر اساس تجربه گذشته است.

در حالی که اطلاعات حسابداری مدیریت نمی تواند واقعاً به توپ کریستال کمک کند ، می تواند در ارائه پاسخ به سؤالات مربوط به پیامدهای دوره های مختلف عمل استفاده کند. یکی از مهمترین تصمیماتی که باید قبل از شروع هرگونه شغلی اتخاذ شود این است که "چقدر باید بفروشیم تا یکبار شکست؟"بشر

این نوع تجزیه و تحلیل به عنوان "تجزیه و تحلیل سودآور سود" (تجزیه و تحلیل CVP) شناخته می شود و هدف از این مقاله پوشش برخی از محاسبات و نمودارهای مستقیم رو به جلو برای این بخش از برنامه درسی مدیریت عملکرد است ، ضمن اینکه در نظر گرفته می شودفرضیاتی که زیربنای چنین تحلیلی است.

هدف تجزیه و تحلیل CVP

تجزیه و تحلیل CVP در درجه اول به تأثیر سطوح مختلف فعالیت بر نتایج مالی یک تجارت می پردازد. دلیل تمرکز خاص بر حجم فروش به این دلیل است که در کوتاه مدت ، قیمت فروش و هزینه مواد و نیروی کار معمولاً با درجه ای از دقت شناخته می شود. با این حال ، حجم فروش معمولاً چندان قابل پیش بینی نیست و بنابراین ، در کوتاه مدت ، سودآوری اغلب به آن وابسته است. به عنوان مثال ، شرکت A ممکن است بداند که قیمت فروش محصول X در یک سال خاص در منطقه 50 دلار خواهد بود و هزینه های متغیر آن تقریباً 30 دلار است.

بنابراین ، می تواند با اطمینان از اطمینان بگوییم که سهم در واحد (قیمت فروش هزینه های متغیر کمتر) 20 دلار است. شرکت A همچنین ممکن است هزینه های ثابت 200000 دلار در سال داشته باشد ، که دوباره پیش بینی آن بسیار آسان است. با این حال ، وقتی این سؤال را مطرح می کنیم ، "آیا شرکت در آن سال سود کسب می کند؟" پاسخ این است که "ما نمی دانیم". ما نمی دانیم زیرا ما حجم فروش را برای سال نمی دانیم. با این حال ، ما می توانیم بدانیم که برای کسب سود ، چه تعداد فروش کسب و کار برای دستیابی به آن نیاز دارد و این جایی است که تجزیه و تحلیل CVP آغاز می شود.

روش های محاسبه نقطه شکست یکنواخت ، نقطه شکست یکنواخت زمانی است که کل درآمدها و کل هزینه ها برابر هستند ، یعنی هیچ سود وجود ندارد بلکه ضرر نیز حاصل نمی شود. سه روش برای مشخص کردن این نقطه شکست وجود دارد:

.

ما می دانیم که کل درآمدها با ضرب قیمت واحد فروش واحد (USP) بر اساس مقدار فروخته شده (Q) یافت می شود. همچنین ، کل هزینه ها در مرحله اول از کل هزینه های ثابت (FC) و دوم با هزینه های متغیر (VC) تشکیل می شود. کل هزینه های متغیر با ضرب هزینه متغیر واحد (UVC) توسط مقدار کل (Q) یافت می شود. هرگونه درآمد بیش از کل هزینه های کل باعث سود (P) می شود. با قرار دادن این اطلاعات در یک معادله ساده ، ما روشی برای پاسخ به سؤالات نوع CVP ارائه می دهیم. این کار در زیر با مثال شرکت A در بالا انجام می شود.

کل درآمد - کل هزینه های متغیر - کل هزینه های ثابت = سود (USP X Q) - (UVC X Q) - FC = P (50Q) - (30Q) - 200،000 = P

توجه: از کل هزینه های ثابت به جای هزینه های ثابت واحد استفاده می شود زیرا هزینه های ثابت واحد بسته به سطح خروجی متفاوت خواهد بود.

بنابراین ، استفاده از هزینه ثابت واحد نامناسب خواهد بود زیرا این بسته به خروجی متفاوت است. از طرف دیگر ، قیمت فروش و هزینه های متغیر فرض می شود که برای تمام سطوح بازده در کوتاه مدت ثابت باقی بماند و بنابراین ، هزینه های واحد مناسب است.

در ادامه با معادله خود ، اکنون P را به صفر تنظیم کرده ایم تا دریابیم که چند مورد را برای فروش ما برای ایجاد سود ، یعنی برای شکستن حتی:

(50Q) - (30Q) - 200،000 = 0 20q - 200،000 = 0 20q = 200،000 Q = 10،000 واحد.

معادله جواب ما را به ما داده است. اگر شرکت A کمتر از 10،000 واحد بفروشد ، ضرر خواهد کرد. اگر دقیقاً 10،000 واحد بفروشد ، یکنواخت خواهد بود و اگر بیش از 10،000 واحد بفروشد ، سود می برد.

(2) روش حاشیه مشارکت این روش دوم از کمی جبر برای بازنویسی معادله ما در بالا استفاده می کند و بر استفاده از "حاشیه مشارکت" تمرکز دارد. حاشیه سهم برابر با کل درآمد کمتر است. از طرف دیگر ، حاشیه سهم واحد (UCM) قیمت واحد فروش (USP) است که هزینه متغیر واحد (UVC) کمتر است. از این رو ، فرمول از روش ریاضی ما در بالا به روش زیر دستکاری می شود:

.FC + Pucm

بنابراین ، اگر p = 0 (زیرا می خواهیم نقطه شکست را پیدا کنیم) ، پس هزینه های ثابت خود را می گیریم و آنها را با حاشیه سهم واحد خود تقسیم می کنیم. ما اغلب حاشیه سهم واحد را به عنوان "سهم در واحد" می بینیم.

استفاده از این رویکرد دوباره برای شرکت A:

ucm = 20 ، fc = 200،000 و p = 0. q =FCucm q =20000020

بنابراین ، q = 10،000 واحد

روش حاشیه مشارکت از کمی جبر برای بازنویسی معادله ما در بالا استفاده می کند و با تمرکز بر استفاده از "حاشیه مشارکت".

(3) روش گرافیکی با روش گرافیکی ، کل هزینه ها و کل خطوط درآمد بر روی یک نمودار ترسیم می شود.$ در محور y نشان داده شده است و واحدها در محور x نشان داده شده است. نکته ای که کل هزینه ها و خطوط درآمد در آن تقاطع می کنند ، نقطه شکست یکنواخت است. میزان سود یا ضرر در سطوح مختلف خروجی با فاصله بین کل هزینه و کل خطوط درآمد نشان داده شده است. شکل 1 یک نمودار شکستگی معمولی را برای شرکت A. نشان می دهد. فاصله بین هزینه های ثابت و خط کل هزینه ها هزینه های متغیر را نشان می دهد.

از طرف دیگر ، می توان نمودار مشارکت را ترسیم کرد. در حالی که این به طور خاص توسط برنامه درسی مدیریت عملکرد پوشانده نشده است ، اما دیدن آن هنوز هم مفید است. این بسیار شبیه به یک نمودار شکستن است. تنها تفاوت این است که به جای نشان دادن یک خط هزینه ثابت ، در عوض یک خط هزینه متغیر نشان داده می شود.

از این رو ، این تفاوت بین خط هزینه متغیر و خط کل هزینه است که نشان دهنده هزینه های ثابت است. مزیت این امر این است که بر سهم تأکید می کند زیرا با فاصله بین کل درآمد و خطوط هزینه متغیر نشان داده می شود. این برای شرکت A در شکل 2 نشان داده شده است.

سرانجام ، می توان یک نمودار با حجم سود را ترسیم کرد ، که بر تأثیر تغییرات حجم بر سود تأکید می کند (شکل 3). این مهم برای برنامه درسی مدیریت عملکرد است و بعداً در این مقاله با جزئیات بیشتری مورد بحث قرار می گیرد.

تعیین حجم فروش مورد نیاز برای دستیابی به سود هدف

و همچنین با مشخص کردن نقطه شکست ، محاسبات معمول دیگری نیز وجود دارد که درک آن به همان اندازه مهم است. به عنوان مثال ، یک تجارت ممکن است بخواهد بداند که برای دستیابی به سود هدف ، چند مورد باید بفروشد.

مثال 1 شرکت A می خواهد به سود هدف 300000 دلار برسد. حجم فروش لازم برای دستیابی به این سود را می توان با استفاده از هر یک از سه روش ذکر شده در بالا مشخص کرد. در صورت استفاده از روش معادله ، سود 300000 دلار به جای سود 0 دلار در معادله قرار می گیرد:

(50Q) - (30Q) - 200،000 = 300،000 20Q - 200،000 = 300،000 20Q = 500،000 Q = 25،000 واحد.

از طرف دیگر ، می توان از روش مشارکت استفاده کرد:

UCM = 20 ، FC = 200،000 و P = 300،000. س =FC + Pucm q =200،000 + 300،00020

بنابراین ، q = 25000 واحد.

سرانجام ، جواب را می توان از نمودار خواند ، اگرچه این روش نسبت به دو مورد قبلی دست و پا چلفتی تر می شود. سود 300،000 دلار خواهد بود که در آن شکاف بین کل درآمد و کل خط هزینه 300،000 دلار باشد ، زیرا این شکاف نشان دهنده سود (پس از یک امتیاز یکنواخت) یا ضرر (قبل از نقطه شکست) است.

نمودار مشارکت تفاوت بین خط هزینه متغیر و خط کل هزینه را نشان می دهد که هزینه های ثابت را نشان می دهد. مزیت این امر این است که بر سهم تأکید می کند زیرا با فاصله بین کل درآمد و خطوط هزینه متغیر نشان داده می شود.

این یک روش به اندازه کافی سریع برای استفاده در امتحان نیست ، بنابراین توصیه نمی شود.

حاشیه ایمنی حاشیه ایمنی نشان می دهد که چقدر فروش می تواند قبل از ضرر کاهش یابد-یعنی این میزان بیش از درآمد بودجه بیش از درآمد یکنواخت است. با استفاده از شرکت A به عنوان نمونه ، فرض کنیم که فروش بودجه 20،000 واحد است. حاشیه ایمنی را می توان در واحدها به شرح زیر یافت:

فروش بودجه-فروش یکنواخت = 20،000-10،000 = 10،000 واحد.

از طرف دیگر ، همانطور که اغلب اتفاق می افتد ، ممکن است به عنوان درصد محاسبه شود:

(فروش بودجه-فروش یکنواخت)/فروش بودجه

در مورد شرکت A ، (10،000/20،000) x 100 = 50 ٪ خواهد بود.

سرانجام ، می توان آن را از نظر درآمد فروش $ به شرح زیر محاسبه کرد:

(فروش بودجه-فروش یکنواخت) X قیمت فروش = 10،000 x 50 $ = 500،000 دلار.

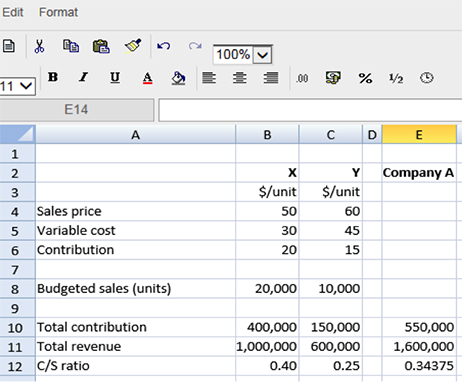

سهم نسبت به فروش این اغلب در موقعیت های یک محصول و در شرایط چند محصول ضروری است ، تا مشخص شود که چقدر هر $ فروخته شده در واقع به هزینه های ثابت کمک می کند. این محاسبه به عنوان سهم در فروش یا نسبت C/S شناخته شده است. این در موقعیت های واحد محصول با تقسیم کل سهم در کل درآمد فروش یا تقسیم حاشیه سهم واحد (در غیر این صورت به عنوان سهم در واحد) با قیمت فروش یافت می شود:

برای شرکت A: (20 دلار/50 دلار) = 0. 4

در موقعیت های چند محصول ، یک نسبت متوسط C/S با استفاده از فرمول محاسبه می شود:

سهم کل/کل درآمد فروش

این نسبت متوسط C/S وزنی می تواند برای یافتن اطلاعات CVP مانند نقطه شکست ، حاشیه ایمنی و غیره استفاده شود.

مثال 2 و همچنین تولید محصول X که در بالا توضیح داده شد ، شرکت A همچنین تولید محصول Y را شروع می کند. اطلاعات زیر برای هر دو محصول در دسترس است:

میانگین وزنی نسبت C/S از 0. 34375 یا 34. 375 ٪ با محاسبه کل سهم به دست آمده در هر دو محصول محاسبه شده است و تقسیم می کند که با کل درآمد حاصل از هر دو محصول.

نسبت C/S به خودی خود مفید است زیرا به ما می گوید هر درصد از درآمد فروش چه درصد در هزینه های ثابت کمک می کند. همچنین در کمک به ما در محاسبه سریع نقطه شکست در درآمد فروش $ یا درآمد فروش مورد نیاز برای تولید سود هدف بسیار ارزشمند است. هم اکنون می توان نقطه شکست درآمدی فروش را برای شرکت A محاسبه کرد:

هزینه های ثابت/سهم نسبت به فروش = 200،000 دلار/0. 34375 = 581،819 دلار درآمد فروش.

برای دستیابی به سود هدف 300000 دلار:

(هزینه های ثابت + سود مورد نیاز)/سهم نسبت به فروش = (200،000 دلار + 300،000 دلار) /0. 34375 = 1،454،546 دلار.

البته چنین محاسباتی فقط اطلاعات تخمین زده شده را ارائه می دهد زیرا فرض می کنند محصولات X و Y در ترکیب ثابت 2x تا 1y فروخته می شوند. در واقعیت ، این ترکیب ثابت بعید به نظر می رسد و در بعضی مواقع ممکن است بیشتر از X فروخته شود. چنین تغییراتی در مخلوط در طول یک دوره ، حتی اگر ترکیب کلی برای دوره 2: 1 باشد ، منجر به واقعی خواهد شدنقطه شکست یکنواخت متفاوت از پیش بینی شده است. این نکته بعداً در این مقاله دوباره مورد توجه قرار می گیرد.

سهم نسبت به فروش اغلب در موقعیت های یک محصول و در شرایط چند محصول ضروری است ، تا مشخص شود که هر $ فروخته شده در واقع به هزینه های ثابت کمک می کند.

نمودارهای سود و حجم چند محصول

هنگام بحث در مورد روشهای گرافیکی برای ایجاد نقطه شکست ، نمودارهای یکنواخت و نمودارهای مشارکت را در نظر گرفتیم. این موارد همچنین می تواند برای شرکتی که چندین محصول را می فروشد ، مانند شرکت A در مثال ما تهیه شود.

یک نوع نمودار که هنوز مورد بحث قرار نگرفته است ، نمودار سود و حجم است. این موضوع با دیگران متفاوت است زیرا صرفاً بر نشان دادن خط سود/زیان متمرکز است و به طور جداگانه خطوط هزینه و درآمد را نشان نمی دهد. در یک محیط چند محصول ، معمول است که در واقع دو خط را روی نمودار نشان دهیم: یک خط مستقیم ، که در آن یک ترکیب ثابت بین محصولات فرض می شود. و یک خط تعظیم شکل ، جایی که فرض بر این است که این شرکت ابتدا سودآورترین محصول خود را به فروش می رساند و سپس سودآورترین محصول بعدی خود و غیره.

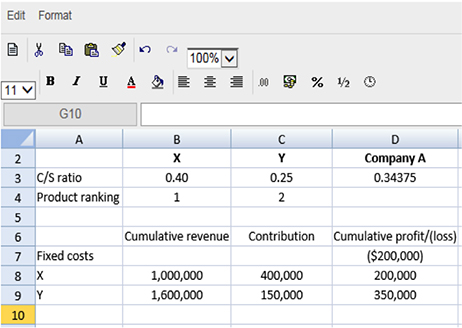

برای ترسیم نمودار ، بنابراین لازم است که نسبت C/S هر محصول که قبل از رتبه بندی محصولات به منظور سودآوری فروخته می شود ، استفاده کنید. برای شرکت A در اینجا آسان است ، زیرا فقط دو محصول در حال تولید هستند ، بنابراین می توانید یک جدول سریع را بکشید ، همانطور که در صفحه گسترده زیر مشاهده می کنید (از اشتباهات موجود در سالن امتحان جلوگیری می کند) برای مشخص کردن هر یک از نکات مورد نیازبرای نشان دادن خطوط سود/ضرر ، روی نمودار ترسیم شود.

جدول باید درآمد تجمعی ، سهم حاصل از هر محصول و سود تجمعی/(ضرر) را نشان دهد. این ارقام تجمعی است که برای ترسیم نمودار مورد نیاز است.

سپس نمودار را می توان ترسیم کرد (شکل 3) ، نشان دادن فروش تجمعی در محور X و سود/ضرر تجمعی در محور Y. از این نمودار می توان مشاهده کرد که ، وقتی شرکت سودآورترین محصول خود را برای اولین بار (X) به فروش می رساند ، حتی زودتر از زمانی که محصولات را در یک ترکیب ثابت می فروشد ، شکسته می شود. نقطه شکست یک نقطه ای است که هر خط محور x را قطع می کند.

محدودیت های تجزیه و تحلیل سود حجمی

- تجزیه و تحلیل سودآور هزینه در نشان دادن تأثیر بر سازمانی که تغییر در حجم (به ویژه) ، هزینه ها و قیمت های فروش ، بر سود دارد ، بسیار ارزشمند است. با این حال ، استفاده از آن محدود است زیرا مبتنی بر فرضیات زیر است: یا یک محصول واحد به فروش می رسد یا اگر چندین محصول وجود داشته باشد ، اینها در یک ترکیب ثابت فروخته می شوند. ما این موضوع را در شکل 3 در نظر گرفته ایم و دیدیم که اگر فرض مخلوط ثابت تغییر کند ، نقطه شکست یکنواخت نیز چنین است.

- تمام متغیرهای دیگر ، جدا از حجم ، ثابت باقی می مانند - یعنی حجم تنها عاملی است که باعث تغییر درآمدها و هزینه ها می شود. در واقعیت ، این فرض ممکن است صادق نباشد ، زیرا به عنوان مثال ، با افزایش حجم ، می توان اقتصاد مقیاس را بدست آورد. به همین ترتیب ، اگر تغییری در ترکیب فروش وجود داشته باشد ، درآمد تغییر خواهد کرد. علاوه بر این ، اغلب مشخص می شود که اگر حجم فروش افزایش یابد ، قیمت فروش باید کاهش یابد. اینها تنها چند دلیل است که ممکن است این فرض صادق نباشد. بسیاری دیگر وجود دارد.

- کل هزینه و کل کارکردهای درآمد خطی است. این تنها احتمالاً یک سطح فعالیت کوتاه مدت و محدود را در خود جای داده است.

- هزینه ها را می توان به یک مؤلفه ثابت و یک مؤلفه متغیر تقسیم کرد. در واقعیت ، برخی از هزینه ها ممکن است نیمه ثابت باشد ، مانند هزینه های تلفنی ، به موجب آن ممکن است هزینه اجاره ماهانه ثابت و هزینه متغیر برای تماس های انجام شده باشد.

- هزینه های ثابت نسبت به "محدوده مربوطه" در فعالیت هایی که در آن تجارت تجربه دارد ثابت است و بنابراین می تواند درجه ای از تجزیه و تحلیل دقیق را انجام دهد. این کار یا در آن سطح فعالیت ها قبل از آن عمل کرده است یا آنها را با دقت مورد مطالعه قرار داده است تا به عنوان مثال بتواند پیش بینی های دقیقی از هزینه های ثابت در آن محدوده انجام دهد.

- سود بر اساس هزینه متغیر محاسبه می شود یا در صورت استفاده از هزینه جذب ، فرض بر این است که حجم تولید برابر با حجم فروش است.

نوشته شده توسط یکی از اعضای تیم مدیریت مدیریت عملکرد

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 32