- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

برای دریافت خلاصه ایمیل ماهانه از تحقیقات ما و بهترین آنچه از دیگران آموخته ایم ، ثبت نام کنید.

اشتراک در

پس از بحران مالی سال 2008 ، سرمایه گذاری منفعل محبوبیت پیدا کرده است زیرا شاخص هایی که برای تصرف بازار بتا طراحی شده اند ، از یک بازار گاو نر رکورددار بهره مند شده اند. با طراحی ، اوراق بهادار اساسی در یک شاخص با سرمایه گذاری در بازار وزن می شوند. در نتیجه ، سرمایه گذاری منفعل سنتی یک شرط ضمنی در سرمایه گذاری در بازار به عنوان یک عامل سرمایه گذاری است ، که ما معتقدیم ناقص است.

سرمایه گذاری در بازار یک عامل ضعیف سرمایه گذاری است

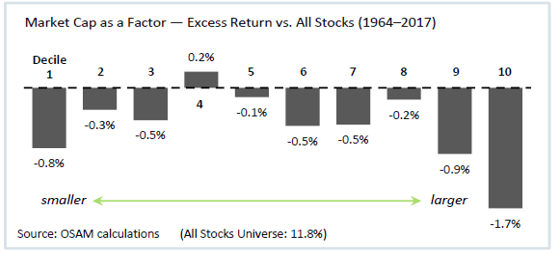

در نمودار زیر ، ما از داده های S& P Compustat برای ایجاد نمونه کارها به عنوان مثال توسط CAP Market استفاده می کنیم. جهان انتخاب در این مقاله ، "همه سهام" ، به همان اندازه وزن دارد و به عنوان معیار برای بازده بیش از حد فاکتور عمل می کند.* برای اهداف مقایسه ای ، جهان همه سهام مشابه با شاخص راسل 3000® به همان اندازه است.

نمودار به وضوح نشان می دهد که سهام بزرگتر در طولانی مدت از لحاظ تاریخی کم کار بوده است ، که مشکل ساز است ، زیرا بیشتر سرمایه گذاری های منفعل سهام در دو دکوراسیون کمترین عملکرد متمرکز شده اند (9 و 10). علاوه بر این ، در مشاهدات پنج ساله در حال چرخش ، این گروه از سهام تمایل دارند بیش از نیمی از زمان تمام سهام ما را تحت فشار قرار دهند. به وضوح جایی برای بهبود در جهان بزرگ درپوش "کارآمد" وجود دارد.

عملکرد سهامدار: تولید آلفا در سهام بزرگ درپوش

از نظر ما ، تیم های مدیریتی در دو ظرفیت به سهامداران خود خدمت می کنند: (1) سود کسب می کنند و (2) این سود را تا حد امکان برای سود بلند مدت سهامداران اختصاص می دهند. در تحلیلی از تخصیص شرکت ها در طی چند دهه ، می فهمیم که پاداش ترین راه برای تخصیص سرمایه بازگشت آن به سهامداران است. و در حالی که درآمد سود سهام فضایل خود را دارد ، دو بار در سطح شرکت و دوباره در سطح فردی مالیات می گیرد. یک مزیت بزرگ از خریدها این است که ادامه سهامداران دور دوم مالیات را پرداخت نمی کنند.

در OSAM ، رویکرد ما هدف از این است که مزایای سود سهام و بازپرداخت را به خود اختصاص دهد. بازده سهامدار مجموع سهام سود سهام سهام (پرداخت شده در دوازده ماه گذشته منهای سود سهام ویژه) و درصد خرید خالص سهام در طی دوازده ماه قبلی است. این یک ابزار قدرتمند برای شناسایی تیم های مدیریت خوب است.

در حقیقت ، یکی از مؤثرترین استراتژی های انتخاب سهام در ایالات متحده طی دهه های اخیر ، خرید سهام در میان خرید مجدد مقادیر قابل توجهی از سهام آنها بوده است. با این حال ، قبل از غواصی به تحلیل ما ، باید درک کنیم که چرا شرکت ها سهام خود را خریداری می کنند:

- شرکت ها دوست دارند سهام خود را خریداری کنند که سهام آنها ارزان باشد ، و یک برنامه بازپرداخت بزرگ اغلب پیامی را برای سرمایه گذاران ارسال می کند که مدیریت یک شرکت معتقد است سهام آن در زیر ارزش ذاتی تجارت می کند.

- سهام گاهی اوقات برای جبران رقیق شدن که هنگام سهام به کارمندان اعطا می شود ، خریداری می شوند.

- از خریدهای سهام می توان برای "مدیریت" یا "تقویت" سود هر سهم (EPS) استفاده کرد.

سرمایه گذاران که از خرید بازپرداخت به عنوان عاملی برای انتخاب سهام استفاده می کنند ، باید اطمینان حاصل کنند که شرکت ها به دلایل اول سهام خود را خریداری می کنند و نه برای دو نفر دوم.

شناسایی بهترین برنامه های بازپرداخت

چه عواملی باعث رونق اخیر برنامه های بازپرداخت شده است؟تغییرات مقررات به این امر کمک کرده است ، زیرا قانون بندر ایمن از طریق قانون SEC 10B-18 در سال 1982 محدودیت هایی را برای زمانی که یک شرکت می تواند سهام را خریداری کند ، از دست داد. تغییر اثر در تنظیم مقررات را دست کم نگیرید.

با این آیین نامه شل شده فرصتی به وجود آمد. خرید مجدد سهام کم ارزش یکی از بهترین راه های ایجاد ارزش برای سهامداران است ، اگرچه همه بازپرداخت های سهم به طور برابر ایجاد نمی شوند. سه مرحله مقدماتی به شناسایی جذاب ترین خرید کنندگان کمک می کنند:

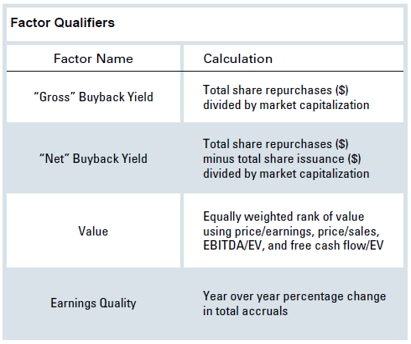

- تمرکز خود را بر بازده بازپرداخت "خالص" ، که صدور سهم را در کنار بازپرداخت ها در نظر می گیرد ، به جای عملکرد "ناخالص" ، که اینطور نیست.

- از شرکت هایی که برنامه های بازپرداخت قابل توجهی دارند اما با چند برابر ارزیابی گران قیمت تجارت می کنند ، خودداری کنید.

- با اصرار بر کیفیت شدید درآمد در کنار برنامه های بازپرداخت بزرگ ، از مشکل "مدیریت EPS" خودداری کنید.

بازده سهامدار: خریدهای خالص

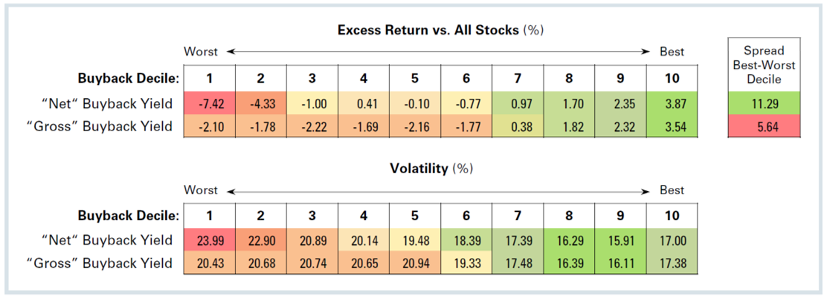

اول ، ما دو محاسبات مختلف را برای "بازده بازپرداخت" مقایسه می کنیم. 1 جدول زیر جهان همه سهام ایالات متحده را بر اساس دو اقدام خرید بازپرداخت می کند و بازده اضافی هر دهک را از سال 1987 نشان می دهد. 2 در هر مورد، شرکت هایی که بیشترین بازپرداخت سهم را در طول سال قبل انجام داده اند ، در سال بعد به طور قابل توجهی از بازار بهتر عمل کرده اند و این کار را با نوسانات کم انجام داده اند ، در حالی که شرکت هایی که مبلغ زیادی از سهام خود را صادر می کنند تحت تأثیر حاشیه گسترده ای قرار دارند.

استفاده از خریدهای خالص به جای ناخالص ، از سرمایه گذاران در برابر بنگاه هایی که سهام را خریداری می کنند فقط برای جبران سهام صادر شده به کارمندان یا سایر دلایل ایجاد غیر ارزش ، محافظت می کند.

بازده سهامدار: ارزش

ظاهراً فضای بزرگ درپوش "کارآمدترین" و دشوار است که از آن استفاده کند ، اما بیشتر برنامه های بازپرداخت بزرگ توسط شرکت های بزرگ و مستقر انجام می شود. با این حال ، با محدود کردن تجزیه و تحلیل ما به سهام بزرگ ، ما نشان می دهیم که دو پالایش اضافی به طور قابل توجهی سیگنال بازپرداخت خام را بهبود می بخشد.

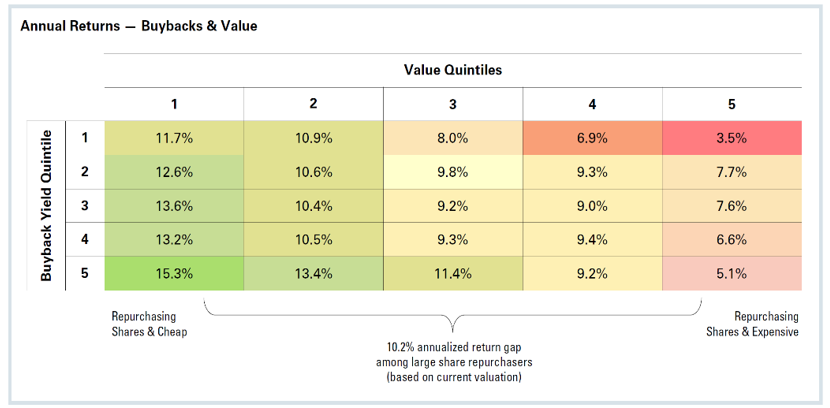

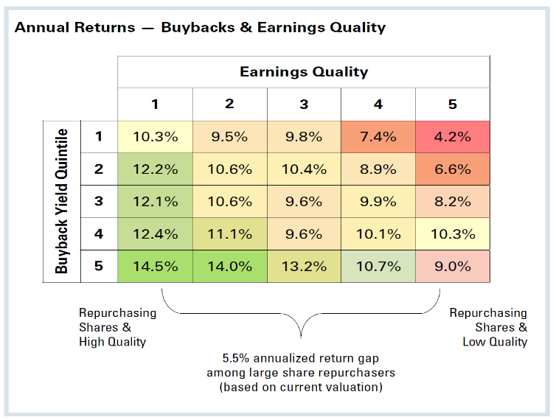

پس از کنترل اولین خطای خرید (خرید مجدد برای جبران صدور سهم) ، دومین مشکل خرید شرکت هایی با برنامه های بازپرداخت بزرگ است که سهام را دقیقاً در زمان اشتباه خریداری می کنند: وقتی قیمت سهام آنها بسیار گران است. جدول سمت راست ، تمام سهام بزرگ را با توجه به دو عامل به 25 گروه تقسیم می کند: بازده بازپرداخت خالص آنها و ارزیابی آنها.

سهام در سمت راست بالا هم گران است و هم سهام صادر می کند. یک ترکیب وحشیانه. سهام در سمت چپ پایین ، با بازده 15. 3 درصد ، سهام زیادی را خریداری می کند ، اما وقتی سهام نیز ارزان باشد. ترکیبی از لحاظ تاریخی قدرتمند. سرانجام ، سهام در سمت راست پایین نیز در حال خرید سهام زیادی است اما در چند برابر ارزش گذاری گران قیمت. این گروه نهایی فقط 5. 1 درصد بازده دارد و تأیید می کند که ارزش یک مؤلفه مهم برای هر استراتژی است که به نفع بازپرداختهای بزرگ است.

بازده سهامدار: کیفیت درآمد

صلاحیت نهایی اجتناب از شرکت هایی است که به نظر می رسد در حال دستکاری یا هموار کردن درآمد آنها هستند. جدول زیر همان 25 گروه را در بین سهام بزرگ درپوش نشان می دهد ، اما به جای ترکیب خرید با ارزش ، بازپرداخت ها را با کیفیت درآمد ترکیب می کند. یک داستان مشابه پدیدار می شود. ردیف پایین نشان می دهد که خریدهای قوی و کیفیت درآمدهای قوی نتیجه سالانه بسیار بهتری (14. 5 درصد) نسبت به بازپرداختهای قوی و کیفیت درآمد ضعیف (9. 0 درصد) ایجاد می کند.

دامنه بازار محکومیت بالا

فقط حدود سی درصد از کل بازپرداختها از شرکتهای "محکومیت بالا" حاصل می شود که بین پنج تا ده درصد از سهام خود را خریداری می کنند. بنگاههای "محکومیت بسیار بالا" ، خرید بیش از ده درصد یک بخش کوچکتر است.

نتایج: یک رویکرد کامل برای عملکرد

برنامه های بازپرداخت یک پروکسی قوی برای نظم و انضباط مدیریت است. اگر مدیران ارزش را در قیمت سهم خود تشخیص دهند ، پس از آن سرمایه گذاری های نادرست پیش بینی می شود و به جای آن برای خرید مجدد سهم بزرگ ، می تواند ارزش عظیمی را برای سهامداران ایجاد کند.

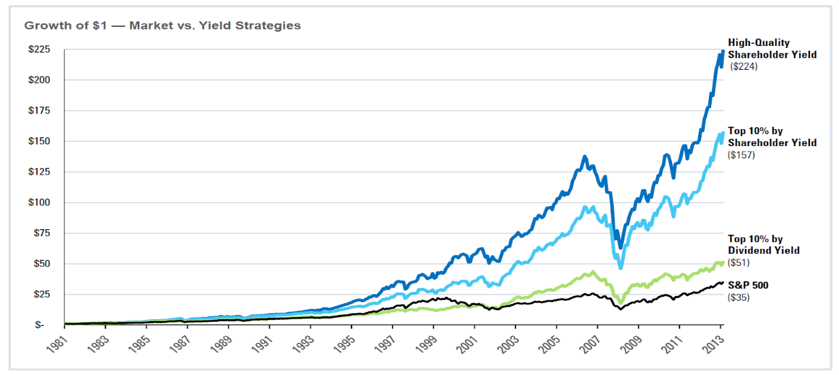

با جمع کردن این مفاهیم ، رشد 1 دلار سرمایه گذاری شده در سال 1982 در چهار استراتژی مختلف کلاه بزرگ را در نظر بگیرید:

- S& P 500

- 10 درصد برتر سهام بزرگ با عملکرد سود سهام*

- 10 درصد برتر سهام بزرگ با عملکرد سهامدار (سود سهام + بازپرداخت) *

- سهام بزرگ با بازده سهامدار پس از از بین بردن نیمی از جهان سهام با کمترین ارزش و کمترین کیفیت*

نتیجه گیری: بازده سهامدار در سهام کلاه بزرگ آلفا تولید می کند

هنگام استفاده از بازپرداخت ها به عنوان یک سیگنال سرمایه گذاری ، رئیس جمهور ریگان ماکسیم را از "اعتماد ، اما تأیید کنید" استفاده کنید. برای تأیید انگیزه های مدیریت برای خرید سهام و اطمینان از خرید آنها با تخفیف ، باید در ترکیب با ارزش استفاده شود. برای اطمینان از اینکه مدیریت درآمدی نیست و بازده بازپرداخت "خالص" برای تنظیم صدور سهم ، از Ampruals استفاده کنید. این رویکرد که در مجموع مورد استفاده قرار می گیرد ، می تواند نگاهی جامع به یک شرکت ارائه دهد و به سرمایه گذاران اجازه دهد از بازپرداخت سهام به عنوان سیگنال برای سرمایه گذاری های خردمند استفاده کنند.

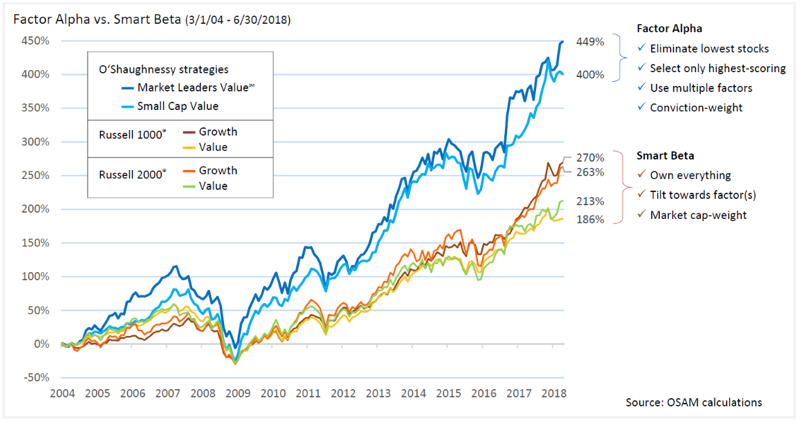

عملکرد بیش از حد استراتژی ارزش رهبران بازار OSAM ، گواهی بر قدرت عملکرد سهامدار در فضای کلاه بزرگ "کارآمد" است.

پانویسها و منابع

1 دوره آزمایش شده 1987-2014 است زیرا بیانیه جریان نقدی برای محاسبه بازده بازپرداخت ناخالص و خالص لازم است.

2 مجدداً به صورت سالانه نورد تعادل برقرار کرد.

افشای حقوقی عمومی و نتایج فرضی و/یا پس از آن سلب مسئولیت

مطالب موجود در اینجا به عنوان یک تفسیر بازار عمومی در نظر گرفته شده است. نظرات بیان شده در اینجا فقط نظرات مدیریت دارایی Oshaughnessy ، LLC است و ممکن است با اطلاعات کارگزار یا شرکت سرمایه گذاری شما متفاوت باشد.

لطفاً به یاد داشته باشید که عملکرد گذشته ممکن است نشانگر نتایج آینده نباشد. انواع مختلف سرمایه گذاری شامل درجات مختلفی از ریسک است ، و هیچ تضمینی وجود ندارد که عملکرد آینده هر سرمایه گذاری خاص ، استراتژی سرمایه گذاری یا محصول (از جمله سرمایه گذاری ها و/یا استراتژی های سرمایه گذاری توصیه شده یا انجام شده توسط O'Shaughnessy Asset Management ، LLC) ، یا هر محتوای مربوط به سرمایه گذاری ، که به طور مستقیم یا غیرمستقیم در این قطعه به آن اشاره می شود ، سودآور خواهد بود ، برابر با هر سطح (های) عملکرد تاریخی مربوطه ، برابر است ، برای نمونه کارها یا وضعیت فردی شما مناسب باشد یا موفقیت آمیز باشد. با توجه به عوامل مختلف ، از جمله تغییر شرایط بازار و/یا قوانین قابل اجرا ، ممکن است محتوا دیگر منعکس کننده نظرات یا موقعیت های فعلی نباشد. علاوه بر این ، شما نباید فرض کنید که هرگونه بحث یا اطلاعات موجود در این قطعه به عنوان دریافت مشاوره شخصی سازی شده از مدیریت دارایی O'Shaughnessy ، LLC ، به عنوان دریافت یا به عنوان جایگزینی برای مشاوره سرمایه گذاری شخصی است. هرگونه اطلاعات عملکرد حساب شخصی منعکس کننده سرمایه گذاری مجدد سود سهام (به میزان قابل اجرا) ، و خالص هزینه های معامله قابل اجرا ، مدیریت دارایی O'Shaughnessy ، هزینه مدیریت سرمایه گذاری LLC (در صورت پرداخت مستقیم از حساب) و سایر هزینه های مربوط به حساببشراطلاعات حساب فقط توسط O'Shaughnessy Asset Management ، LLC ، به طور مستقل تأیید نشده است ، و تأثیر مالیات بر حساب های غیر واجد شرایط را منعکس نمی کند. در تهیه این گزارش ، O'Shaughnessy Asset Management ، LLC به اطلاعات ارائه شده توسط متولی حساب اعتماد کرده است. لطفاً به اسناد رسمی مالیاتی دریافت شده از حساب نگهبان حساب برای مبنای هزینه و اهداف گزارشگری مالیاتی متوسل شوید. لطفاً به یاد داشته باشید که اگر تغییراتی در وضعیت شخصی/مالی یا اهداف سرمایه گذاری شما به منظور بررسی/ارزیابی/تجدید نظر در توصیه های قبلی و/یا خدمات ما وجود داشته باشد ، با O'Shaughnessy Asset Management ، LLC ، LLC با O'Shaughnessy Asset Management ، LLC تماس بگیرید. برای تحمیل ، افزودن یا اصلاح هرگونه محدودیت معقول در خدمات مشاوره سرمایه گذاری ما. لطفاً توجه داشته باشید: مگر اینکه به طور کتبی توصیه کنید ، برعکس ، فرض خواهیم کرد که هیچ محدودیتی در خدمات ما وجود ندارد ، به غیر از مدیریت حساب مطابق با هدف سرمایه گذاری تعیین شده شما. لطفاً توجه داشته باشید: لطفاً این بیانیه را با صورتهای حساب دریافت شده از متولی حساب مقایسه کنید.

متولی حساب صحت محاسبه هزینه مشاوره را تأیید نمی کند. لطفاً در صورت دریافت صورتهای ماهانه از متولی حساب ، به ما توصیه کنید. نتایج عملکرد تاریخی برای شاخص های سرمایه گذاری و/یا دسته بندی ها فقط برای اهداف مقایسه کلی ارائه شده است ، و به طور کلی منعکس کننده کسر هزینه های معامله و/یا حضانت ، کسر هزینه مدیریت سرمایه گذاری و نه تأثیر مالیات ها ، تحملکه از آنها تأثیر کاهش نتایج عملکرد تاریخی خواهد داشت. نباید فرض کرد که دارایی های حساب شما مستقیماً با هر شاخص مقایسه ای مطابقت دارد. به حدی که یک خواننده در مورد کاربرد هر مسئله خاصی که در بالا در مورد وضعیت فردی مورد بحث قرار گرفته است ، سؤالی دارد ، از وی تشویق می شود که با مشاور حرفه ای انتخاب خود مشورت کند. مدیریت دارایی O'Shaughnessy ، LLC نه یک شرکت حقوقی است و نه یک شرکت حسابداری عمومی معتبر و هیچ بخشی از محتوای خبرنامه را نباید به عنوان مشاوره قانونی یا حسابداری تفسیر کرد. نسخه ای از مدیریت دارایی O'Shaughnessy ، بیانیه افشای کتبی فعلی LLC در مورد خدمات و هزینه های مشاوره ما در صورت درخواست در دسترس است.

نتایج عملکرد فرضی نشان داده شده در صفحات قبلی به صورت برگشتی ساخته شده و عملکرد هر حساب کاربری مدیریت شده توسط OSAM را نشان نمی دهد ، اما با استفاده از برنامه برگشتی هر یک از مدلهای قبلاً ارجاع شده حاصل شد ، که جنبه های خاصی از آنها ممکن است با این کار طراحی شده باشد. مزایای عقب نشینی.

عملکرد پشتوانه فرضی نتایج معاملات واقعی با استفاده از دارایی های مشتری و تصمیم گیری را در طول دوره نشان نمی دهد و در نظر نمی گیرد و برای نشان دادن عملکرد گذشته یا عملکرد آینده هر حساب یا استراتژی سرمایه گذاری که توسط OSAM اداره می شود ، نیست. اگر حسابهای واقعی در طول دوره مدیریت شده بود ، تحقیقات در حال انجام ممکن است منجر به تغییر در استراتژی شود که ممکن است بازده را تغییر دهد. عملکرد هر حساب یا استراتژی سرمایه گذاری که توسط OSAM اداره می شود با نتایج عملکرد پشتی فرضی برای هر عامل نشان داده شده در اینجا به دلایل مختلف ، از جمله بدون محدودیت موارد زیر متفاوت خواهد بود:

· اگرچه ممکن است OSAM هر از گاهی یک یا چند مورد از عوامل ذکر شده در اینجا در مدیریت هر حساب را در نظر بگیرد ، اما ممکن است همه یا هیچ یک از این عوامل را در نظر نگیرد. Osam May (و اراده) هر از گاهی علاوه بر مواردی که در اینجا در مدیریت هر حساب ذکر شده است ، عواملی را نیز در نظر می گیرد.

· OSAM ممکن است یک حساب کاربری بیشتر یا کمتر از سالانه و در مواقعی غیر از آنچه در اینجا ارائه شده است ، تعادل برقرار کند.

· OSAM ممکن است هر از گاهی با استفاده از روشهای مدیریت سرمایه گذاری ذهنی و ذهنی در رابطه با کاربرد عوامل ، یک حساب کاربری را مدیریت کند.

· نتایج عملکرد پشتی فرضی سرمایه گذاری کامل را فرض می کند ، در حالی که یک حساب کاربری که توسط OSAM اداره می شود ممکن است پس از تعادل ، موقعیت نقدی مثبت داشته باشد. اگر نتایج عملکرد پشتی فرضی شامل موقعیت نقدی مثبت باشد ، نتایج متفاوت خواهد بود و به طور کلی پایین تر بود.

· نتایج عملکرد پشتی فرضی برای هر عامل هیچ گونه هزینه معاملات خرید و فروش اوراق بهادار ، هزینه های مدیریت سرمایه گذاری (از جمله بدون هزینه های مدیریت محدودیت و هزینه های عملکرد) ، حضانت و هزینه های دیگر یا مالیات را منعکس نمی کند - همه اینها توسط آنها متحمل می شودیک سرمایه گذار در هر حساب اداره شده توسط OSAM. اگر چنین هزینه ها و هزینه هایی منعکس شود ، نتایج عملکرد فرضی پشتی پایین تر خواهد بود.

· عملکرد فرضی منعکس کننده سرمایه گذاری مجدد سود سهام و توزیع از آن ، بهره ، سود سرمایه و حفظ مالیات نیست.

· حساب های مدیریت شده توسط OSAM در معرض اضافات و بازخرید دارایی های تحت مدیریت هستند که ممکن است بسته به زمان چنین رویدادهایی در رابطه با جهت بازار ، عملکرد مثبت یا منفی بر عملکرد داشته باشد.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 34