- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

قدردانی دلار آمریکا با تاریک شدن چشم انداز اقتصادی برای اقتصادهای نوظهور بازار (EME) همراه است. با استفاده از داده های 21 EME ، می فهمیم که یک درصد 1 درصد (PPT) از دلار در برابر یک سبد گسترده ارز ، چشم انداز رشد را بیش از 0. 3 ppt و رشد در معرض خطر کاهش می دهد (کمترین 5 ٪ از نتایج رشد)توسط 0. 6 ppt. قدردانی دلار به طور منفی بر رشد سرمایه گذاری در معرض خطر به ویژه و حتی رشد صادرات در معرض خطر تأثیر می گذارد ، و این نشان می دهد که شرایط مالی جهانی نقش اساسی دارد. در واقع ، تأثیر منفی در کشورهایی با بدهی دلار بالا یا حضور خارجی زیاد در بازارهای اوراق قرضه ارز محلی به طور قابل توجهی بزرگتر است. 1

طبقه بندی ژل: F31 ، F34 ، F36 ، F41 ، F44.

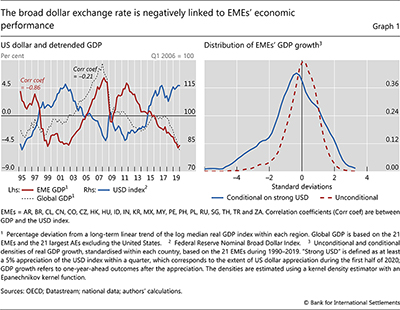

غرق شدن نرخ ارز گسترده دلار آمریکا طی چند دهه گذشته با تغییرات قابل توجه در فعالیت های اقتصادی جهانی مرتبط بوده است. به طور خاص ، قدرت دلار به طور سیستماتیک با عملکرد اقتصادی بدتر در EME همراه بوده است (نمودار 1). یک همبستگی منفی قوی بین ارزش دلار و خروجی EME کاهش یافته به مرور زمان (پانل سمت چپ) وجود دارد. یک دلار قوی تر همچنین با فرکانس بزرگتر از نتایج رشد به خصوص ضعیف همراه است (توزیع آبی برای کشورهای قوی دلار در مقابل توزیع کلی قرمز ، پانل سمت راست).

در برابر این پیشینه ، این مقاله با هدف کشف پیوند بین رشد دلار و رشد چرخه ای EME به صورت منظم تر ، انتزاعی از روندهای بلند مدت است. ادبیات مربوط به "رشد در معرض خطر" (GAR) ثابت کرده است که شرایط مالی محکم تر و رشد پایدار با اعتبار بالا محرک اصلی نتایج اقتصادی واقعی واقعی است (به عنوان مثال آدریان و همکاران (2018) ، آیکمن و همکاران (2019)). تاکنون ، این ادبیات دلار را به عنوان یک عامل خطر در نظر نگرفته است. در همین زمان ، مطالعات اخیر نشان داده اند که نرخ ارز گسترده دلار بر فعالیت اقتصادی و شرایط مالی ، به ویژه در EME ها تأثیر می گذارد (به عنوان مثال Avdjiev et al (2019a ، B) ، Erik et al (2020) ، Shousha (2019)). این مطالعات بر نتایج متوسط متمرکز شده است. ما با تجزیه و تحلیل تأثیر دلار در هر دو چشم انداز رشد متوسط و با استفاده از داده های شامل 21 EME از Q1 1990 تا Q4 2019 ، شکاف بین این دو رشته ادبیات را ایجاد می کنیم.

ما بر پیوند بین رشد چرخه ای EME و نرخ ارز مؤثر اسمی دلار (همانطور که در نمودار 1 نشان داده شده است) تمرکز می کنیم ، نه نرخ ارز دو طرفه ارزهای EME در برابر دلار. این به دو دلیل اصلی است. اول ، تأکید بر نقش دلار به عنوان یک عامل خطر جهانی ، اثرات نرخ ارز دلار گسترده بر شرایط مالی EME تمایل دارد که از نرخ ارزهای دو جانبه دلار بالاتر باشد (Avdjiev et al (2019a) ، Shin (2019)). دوم ، اثرات نرخ ارز دو جانبه دلار بر رشد از نظر تجربی برای جدا کردن از اثرات علّی در جهت دیگر دشوارتر است. یعنی ، نرخ ارز دو جانبه می تواند برداشت از رشد فعلی و آینده یک کشور را منعکس کند. این علیت معکوس در مورد شاخص گسترده دلار ، که ارزش دلار را در برابر همه شرکای اصلی بازرگانی ایالات متحده اندازه گیری می کند ، نگرانی کمتری دارد.

غذای اصلی

- دلار قوی تر با رشد ضعیف تر در EME و خطر بالاتر از رکودهای عمیق تر اقتصادی دنبال می شود.

- قدردانی دلار در رشد سرمایه گذاری خاص و حتی رشد صادرات کاهش می یابد.

- این تأثیرات منفی در کشورهایی که بیشتر در معرض تغییر در شرایط اعتبار جهانی قرار دارند ، به دلیل سرمایه گذاری زیاد خارجی در بازارهای اوراق قرضه ارز محلی یا بدهی با دلار بالا ، به طور قابل توجهی بزرگتر است.

نتایج ما نشان می دهد که قدردانی گسترده دلار رشد تولید ناخالص داخلی واقعی را به طور متوسط کاهش می دهد و به ویژه GAR را کاهش می دهد ، به عنوان کمترین 5 ٪ از تحقق رشد تولید ناخالص داخلی تعریف می شود. ما می دانیم که یک دلار قوی تر اثرات منفی به ویژه در GAR سرمایه گذاری واقعی دارد و همچنین صادرات واقعی را کاهش می دهد. علاوه بر این ، ما می دانیم که دلار بر EMS به شدت بیشتر از اقتصادهای پیشرفته کوچک (AES) تأثیر می گذارد و قدردانی از سایر ارزهای امن پناهگاه ، اثرات جانبی مشابهی بر رشد EME ندارد. این یافته ها مطابق با این تصور است که دلار بر شرایط مالی جهانی تأثیر می گذارد و به ویژه EME را تحت تأثیر قرار می دهد. این تفسیر با نتایج تجربی بیشتر پشتیبانی می شود ، نشان می دهد که قدردانی دلار تأثیر قابل توجهی در GAR در EME با بدهی با دلار بالا و حضور سرمایه گذار خارجی بالا در بازارهای اوراق قرضه ارز محلی دارد.

باقیمانده ویژگی ویژه به شرح زیر سازماندهی شده است. بخش اول از منظر مفهومی کانال هایی را بررسی می کند که از طریق آن حرکات دلار می تواند بر رشد تولید ناخالص داخلی تأثیر بگذارد (از این پس ، "کانال های انتقال دلار"). دوم تأثیر نوسانات دلار بر رشد تولید ناخالص داخلی و بر روی GAR در EMES را تخمین می زند. بخش سوم به بررسی ماهیت دلار به عنوان یک عامل خطر در EME ها ، تخمین اثرات GAR در سطح اجزای تولید ناخالص داخلی ، اضافه کردن تأثیر دلار بر روی EME ها با آن در AE های کوچک و مقایسه تأثیر آن بر EME ها با سایر پناهگاه های امنارزبخش چهارم مستقیماً برخی از کانال های انتقال دلار را آزمایش می کند و نقش مالکیت خارجی ، بدهی دلار و فاکتور تجارت دلار را در انتقال حرکات دلار به EME GAR ارزیابی می کند. آخرین بخش نتیجه می گیرد.

کانال های انتقال دلار

همبستگی منفی بین قدرت دلار وسیع و رشد جهانی ، همانطور که در نمودار 1 نشان داده شده است ، ممکن است از طریق کانال های مختلف ایجاد شود.

در مرحله اول ، نرخ ارز دلار وسیع دارای ویژگی های فشارسنجی از اشتها ریسک سرمایه گذار جهانی ، بیش از و بالاتر از سایر سنجهای مانند VIX (شین (2016)) است. هنگامی که سرمایه گذار اشتها را در معرض خطر قرار می دهد ، پرواز به ایمنی ممکن است دلار را تحت فشار قرار دهد و هم فعالیت اقتصادی جهانی را از طریق جریان سرمایه و شرایط مالی محکم تر تضعیف کند زیرا سرمایه گذاران و وام دهندگان از سرمایه گذاری های پرخطر و وام گیرندگان عقب می روند.

دوم ، و به همین ترتیب ، نرخ ارز دلار گسترده می تواند بر عرضه جهانی اعتبار دلار تأثیر بگذارد (برونو و شین (2015) ، شین (2019)). هنگامی که پتانسیل عدم تطابق ارزیابی در ترازنامه وام گیرندگان ناشی از نوسانات نرخ ارز وجود دارد ، یک دلار قوی تر ترازنامه آن وام گیرندگان دلار را تضعیف می کند که بدهی های آنها نسبت به دارایی ها افزایش می یابد. از دیدگاه طلبکاران با سبد متنوع از وام گیرندگان ، موقعیت اعتباری ضعیف تر برخی از وام گیرندگان ، ریسک دم را در سبد اعتبار کلی افزایش می دهد و ظرفیت افزایش اعتبار اضافی را حتی با محدودیت قرار گرفتن در معرض ثابت کاهش می دهد ، همانطور که توسط یک ارزش در معرض خطر آورده شده است.(var) محدودیت یا محدودیت سرمایه اقتصادی. نتیجه می تواند تقویت عمومی عرضه اعتبار جهانی دلار ، از جمله برای اعتبار تجارت (برونو و همکاران (2018)) باشد. این کانال تأمین اعتبار کل علاوه بر کاهش استقراض دلار توسط اشخاص با عدم تطابق ارزی خواهد بود.

سوم ، پویایی مشابه ممکن است در بازارهای محلی اوراق قرضه دولت ارزهای محلی بازی کند اگر شرایط اعتباری سخت تر دلار که در بالا ذکر شد با محدودیت های خطرناک تر برای سرمایه گذاران جهانی که دارای نمونه کارها متنوع از اوراق قرضه ارز محلی هستند ، ارتباط داشته باشد. این امر به نوبه خود می تواند منجر به تشدید عمومی شرایط اعتباری در بازارهای اوراق قرضه ارز محلی EME شود زیرا سرمایه گذاران در سراسر هیئت مدیره باز می گردند ، از جمله کشورهایی که نرخ ارز دو طرفه آنها کاهش نیافته است. در واقع ، هافمن و همکاران (2020) دریافتند که قدردانی گسترده دلار اثرات جانبی بیشتری بر جریان اوراق قرضه و گسترش اوراق بهادار در بازارهای اوراق قرضه محلی EME دارد تا استهلاک نرخ ارز دو طرفه EME در برابر دلار.

چهارم ، دلار می تواند بر فعالیت تجاری تأثیر بگذارد. قدردانی گسترده از دلار می تواند رقابت بین المللی قیمت بین المللی کشورهایی را که نرخ ارز دو طرفه آنها در برابر دلار کاهش می یابد ، باعث افزایش صادرات خالص و در نهایت تولید شود. با این حال ، کانال تجاری معمولی بر این فرض استوار است که قیمت صادرات و واردات در پاسخ به تغییر در نرخ ارز کشور تنظیم می شود. در صورت افق های کوتاه ، این ممکن است در صورتی که تجارت به یک ارز خارجی صورتحساب شود (Gopinath (2015) ، Gopinath et al (2020)). چنین صورتحساب ارز ، پیوند بین نرخ ارز و رقابت قیمت و از این رو کانال تجاری معمولی را تضعیف می کند. به ویژه ، این بدان معنی است که قدردانی گسترده از دلار ممکن است قیمت ها را از منظر وارد کننده بالا ببرد و در نتیجه منجر به افت تجارت شود.

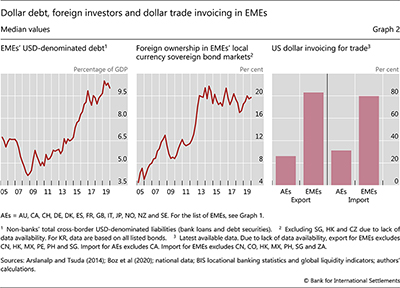

EME ها به ویژه در برابر تغییر در ارزش دلار از طریق این کانال ها آسیب پذیر هستند و باعث می شود نرخ ارز گسترده دلار به یک عامل خطر خاص EME تبدیل شود. در حالی که تعمیق مالی EMES طی دهه های گذشته ، به ویژه از طریق توسعه بازارهای اوراق قرضه ارز محلی ، به طور قابل توجهی پیشرفت کرده است ، سیستم های مالی آنها هنوز هم کم عمق تر از AES است. در نتیجه ، EME ها بیشتر به بودجه خارجی وابسته هستند (CGFS (2019)). این در بدهی با دلار بالا (نمودار 2 ، پانل سمت چپ) و دارایی های بزرگ سرمایه گذار خارجی از اوراق قرضه ارز محلی EME (پانل مرکز) منعکس شده است. در قسمت پشتی بازارهای نازک نگهدارنده ، این قرار گرفتن در معرض FX وام گیرندگان دلار EME و وام دهندگان خارجی در ارزهای EME عمدتاً از بین نمی رود. 2 در همان زمان ، صورتحساب دلار آمریکا در EME ها گسترده تر از AES (پانل سمت راست) است.

تأثیر دلار بر رشد EME و رشد در معرض خطر

اگر انتقال دلار از طریق کانال های مالی که در بالا توضیح داده شد انجام شود ، اثرات آن برای GAR بیشتر از نتایج متوسط رشد خواهد بود. این امر به این دلیل است که محدودیت های مالی و اصطکاک معمولاً در کشورهای بد جهان ضروری تر هستند.

به منظور آزمایش این فرضیه ، تأثیر پویا حرکات در دلار را به طور متوسط رشد و بر روی GAR تخمین می زنیم. تخمین های ما از رگرسیون پانل است ، بر اساس داده های سه ماهه برای 21 EME در دوره Q1 1990-Q4 2019. 3 معادلات رگرسیون شکل زیر را می گیرند: 4

برای افق H = چهارم ، جایی که ∆ H yمن ، T+Hمخفف رشد تولید ناخالص داخلی واقعی تجمعی در Horizon H و ∆ دلار استحرفبرای تغییر سه ماهه در شاخص دلار گسترده فدرال رزرو. همانطور که ما قصد داریم تأثیر مستقل دلار بر فعالیت اقتصادی EME را شناسایی کنیم ، رگرسیون بیشتر شامل مجموعه بزرگی از متغیرهای x استi,t، کدام یک از عواملی که می تواند بر رشد دلار و EME تأثیر بگذارد ، کنترل می کند: VIX ، رشد تولید ناخالص داخلی واقعی ، شاخص مدیران خرید (PMI) و تورم سه ماهه CPI و همچنین تغییر در اوراق خزانه داری یک و 10 سالهبازده - محصول. برای پاسخ به همبستگی منفی تاریخی بین دلار و قیمت جهانی کالا - که بر چشم انداز رشد EME تأثیر می گذارد - ما همچنین شامل تغییر سه ماهه در شاخص قیمت کالاهای جهانی (مبتنی بر دلار) در Xi,tبشرسرانجام ، ما تعدادی از محرک های اضافی کشور خاص از نتایج رشد چرخه ای را شامل می شویم ، همانطور که در ادبیات قبلی مشخص شده است: نوسانات بازار سهام به عنوان معیاری از شرایط مالی ، رشد اعتبار خصوصی غیر مالی سه ساله (نسبت به تولید ناخالص داخلی) ،مانده حساب جاری (نسبت به تولید ناخالص داخلی) ، نرخ تورم سه ماهه و تغییر نرخ سیاست. 5

از آنجا که ما می خواهیم تأثیر دلار را بر روی رشد متوسط تولید ناخالص داخلی و GAR تخمین بزنیم ، معادله (1) را از دو طریق تخمین می زنیم. ما ابتدا یک مدل خطی استاندارد را تخمین می زنیم. سپس ، ما یک رگرسیون کمی برای GAR تخمین می زنیم ، که به عنوان کمترین 5 ٪ نتایج رشد در هر افق رگرسیون H تعریف شده است.

- دلار ، اهرم بانکی و فعالیت اقتصادی واقعی: یک رابطه در حال تحول

- دلار و صادرات

- نرخ ارز دلار به عنوان یک عامل خطر جهانی: شواهدی از سرمایه گذاری

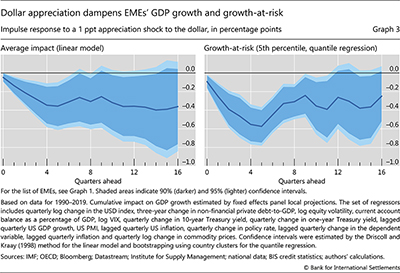

نتایج حاکی از آن است که قدردانی از دلار تأثیر منفی کمی و آماری معنی داری بر رشد تولید ناخالص داخلی در EME دارد ، هم برای نتیجه متوسط و هم برای GAR (نمودار 3). در راستای حدس حاصل از ملاحظات مفهومی ، تأثیر بر GAR از نظر کمی بزرگتر است. به طور واضح ، یک شوک قدردانی از نقطه 1 درصدی (PPT) به شاخص دلار وسیع با کاهش تجمعی آماری قابل توجه رشد تولید ناخالص داخلی EME بیش از 0. 3 ppt پس از یک سال دنبال می شود. 6 در حدود 0. 6 ppt ، تأثیر بر GAR تقریباً دو برابر بیشتر است و از نظر آماری با اعتماد به نفس بالاتر تخمین زده می شود. تأثیر قدردانی دلار بر رشد و GAR پایدار است ، اما شروع به محو شدن می کند و پس از حدود شش چهارم از نظر آماری ناچیز می شود.

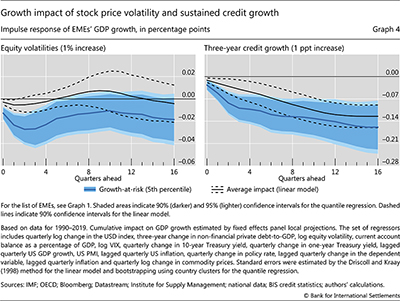

به عنوان اعتبار سنجی مدل تجربی در معادله (1) ، در نظر گرفتن تأثیر تخمین زده شده سایر محرکهای برجسته رشد خروجی چرخه ای ، مانند نوسانات بازار سهام و رشد اعتبار سه ساله (نسبت به تولید ناخالص داخلی) ، که برجسته شده اند ، در نظر گرفته می شود. در ادبیات قبلی در مورد GAR. در راستای ادبیات موجود ، برآوردهای ما نشان می دهد که شرایط مالی محکم تر - با افزایش نوسانات قیمت سهام - رشد موقتاً کاهش می یابد (نمودار 4 ، پانل سمت چپ) ، در حالی که بدهی بالاتر - که توسط رشد اعتبار سه ساله اسیر شده اس ت-یک اثر مداوم تر (پانل دست راست). در هر صورت ، تأثیر بر GAR از رشد متوسط بزرگتر است.

نتایج فوق حاکی از آن است که تأثیر دلار بر GAR کاملاً شبیه به نوسانات بازار سهام و رشد اعتبار است. یک تغییر استاندارد انحراف از نرخ ارز دلار گسترده در طی یک چهارم 2. 5 پوند است. تعداد مربوط به نوسانات قیمت سهام و رشد سه ساله بدهی خصوصی نسبت به تولید ناخالص داخلی به ترتیب 53 ٪ و 13. 9 PPT است. با توجه به برآوردهای تجربی ما ، این امر به تأثیرات تجمعی مربوطه بر روی GA R-1. 4 ، -1. 2 و-1. 4 PPT در افق حدود یک سال ترجمه می شود.

کاوش در ماهیت پیوند

در این بخش ، ما با در نظر گرفتن تعدادی از فرضیه های قابل آزمایش ، نرخ ارز دلار گسترده را به عنوان یک عامل خطر برای رشد EME بررسی می کنیم. اول ، اگر انتقال دلار از طریق کانال های مالی رخ دهد ، انتظار داریم اثرات منفی بیشتری بر سرمایه گذاری نسبت به سایر مؤلفه های تولید ناخالص داخلی مشاهده کنیم زیرا نسبت به تغییرات در شرایط مالی حساس تر است. دوم ، به دلیل شرایط سخت تر اعتبار تجارت و قیمت صادرات چسبنده به دلیل صورتحساب دلار ، نیازی به قدردانی دلار با رشد بیشتر صادرات در EME همراه نیست. سوم ، بر اساس عمق مالی نسبی ، انتظار داریم دریابیم که تأثیر دلار در AES کمتر از آن در EMES برجسته است. چهارم ، اگر تأثیرات دلار منعکس کننده اثرات مالی فراتر از پرواز به ایمنی باشد ، ما شاهد تأثیرات جانبی مشابه بر روی EME ها از قدردانی سایر ارزهای پناهگاه ایمن نخواهیم بود.

برای آزمایش این فرضیه ها ، در این بخش تغییرات مدل تجربی قبلی را بررسی می کنیم. به طور خاص ، ما تأثیر دلار را بر روی GAR برای اجزای خاص تولید ناخالص داخلی تخمین می زنیم ، تأثیر دلار را در AE های کوچک - که از نظر EMES در مورد قرار گرفتن در معرض شوک های مالی جهانی شبیه است - ارزیابی می کنیم و اثرات دلار را با آن از پناهگاه های امن جایگزین مقایسه می کنیم. ارز

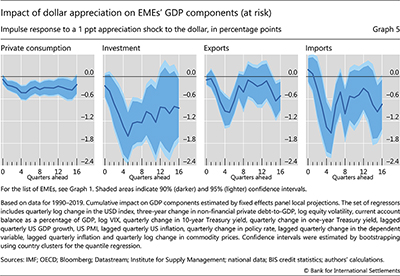

به منظور ارزیابی تأثیر دلار بر GAR برای اجزای مختلف تولید ناخالص داخلی ، ما معادله (1) را برای استفاده مجدد از GAR ، به طور متوالی ، نرخ رشد تجمعی مصرف واقعی و سرمایه گذاری واقعی و همچنین صادرات واقعی و واردات واقعی دوباره ارزیابی می کنیم. به عنوان متغیر وابسته. ما می دانیم که قدردانی دلار منفی بر تمام مؤلفه های خصوصی تولید ناخالص داخلی تأثیر می گذارد. با این وجود ، تفاوتهای کمی قابل توجه در اثرات برآورد شده وجود دارد (نمودار 5).

تأثیر دلار برای سرمایه گذاری قوی ترین است ، مطابق با مفهوم کانال های مالی که اثرات دلار را هدایت می کند. سرمایه گذاری GAR پس از پنج چهارم پس از یک شوک قدردانی 1 PPT به دلار (پانل دوم) از نظر تجمعی کاهش می یابد. این با یک اثر تجمعی منفی بر مصرف GAR 0. 4 PPT در همان افق (پانل اول) مقایسه می شود.

قدردانی از دلار نیز تأثیر منفی بر صادرات GAR دارد و باعث انقباض تجمعی تا 1 ppt بعد از چهار و پنج چهارم می شود (نمودار 5 ، پانل سوم). این یافته به اهمیت کانال های مالی از طریق اعتبار تجاری و صورتحساب دلار اشاره دارد و اثرات سنتی انبساط بر صادرات را که از استهلاک نرخ دو طرفه EME ناشی می شود ، خنثی می کند.

به موازات ، واردات GAR با یک دلار قوی تر تأثیر منفی می گذارد. اثر تجمعی یک شوک قدردانی از دلار 1 ppt پس از پنج چهارم به 1. 5 ppt می رسد ، نتیجه ای که بیشتر مطابق با اثرات کانال تجاری سنتی است. از آنجا که تأثیر قدردانی دلار در واردات از صادرات بزرگتر است ، تأثیر کلی دلار بر صادرات خالص GAR مثبت است.

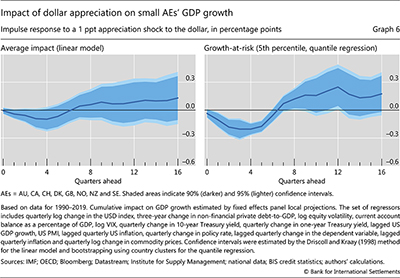

به نظر می رسد تأثیر قدردانی دلار بر EMES از نظر AE های کوچک بسیار قوی تر است ، مطابق با این تصور که EME ها به دلیل سیستم های مالی کم عمق آسیب پذیرتر هستند. این نتیجه به داده های استرالیا ، کانادا ، دانمارک ، نیوزیلند ، نروژ ، سوئد ، سوئیس و انگلستان در همین دوره نمونه (Q1 1990-Q4 2019) بستگی دارد. از نظر کیفی ، نتایج مشابه با نتایج EMES است: دلار بر چشم انداز رشد AES تأثیر می گذارد و تأثیر منفی قدردانی آن بر GAR از رشد متوسط است (نمودار 6). با این حال ، از نظر کمی ، این اثرات بسیار کوچکتر از مورد EME است. یک شوک قدردانی 1 PPT به دلار GAR در AE را با 0. 2 ppt بیش از یک سال (پانل سمت راست) کاهش می دهد ، که یک سوم از تأثیراتی است که ما برای EME تخمین زده ایم. پس از حدود هفت چهارم ، این اثر حتی مثبت می شود ، احتمالاً منعکس کننده کانال تجاری سنتی است.

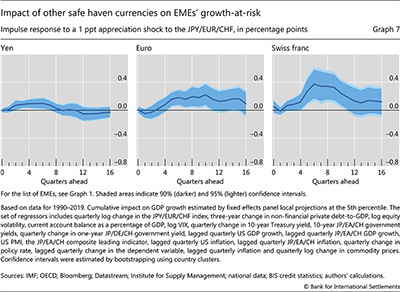

تأثیر منفی قدردانی دلار بر EMES صرفاً منعکس کننده پرواز به اثرات ایمنی نیست. این با تجزیه و تحلیل هایی که در آن معادله (1) را پس از تعویض دلار با سایر ارزهای پناهگاه امن ، دوباره ارزیابی می کنیم: ین ، یورو و فرانک سوئیس دوباره ارزیابی می کنیم. 7 پیوند بین این ارزهای Safe Haven Safe و EME GAR کاملاً متفاوت از دلار (نمودار 7) است. قدردانی ین ، یورو و سوئیس توسط EME GAR پایین دنبال نمی شود. علاوه بر این ، این اثر حتی نسبت به افق های میان مدت مثبت است ، احتمالاً منعکس کننده اثرات کانال تجاری سنتی است.

کاوش در کانال های انتقال دلار

در این بخش ، هدف ما این است که به طور مستقیم برخی از کانال هایی را که از طریق آنها نرخ ارز دلار گسترده ممکن است بر GAR تأثیر بگذارد ، کشف کنیم. برای این منظور ، ما از تنوع متقابل کشور در ساختار مالی و اقتصادی سوء استفاده می کنیم. به طور خاص ، ما معادلات فرم زیر را تخمین می زنیم:

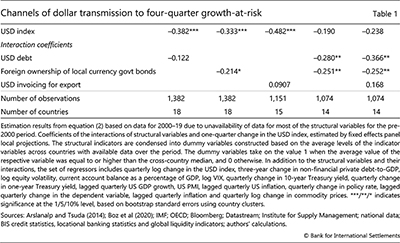

این یک نسخه افزوده از معادله (1) است که شامل شاخص های مالکیت خارجی ، بدهی دلار و صورتحساب دلار و تعامل آنها با تغییر نرخ ارز دلار است. به طور واضح ، FXD به بدهی ناخالص دلار دلار به عنوان درصدی از تولید ناخالص داخلی ، به سهم مالکیت خارجی در بازارهای اوراق قرضه مستقل ارز محلی اشاره می کند و به سهم صورتحساب دلار در صادرات فراخوانده می شود. 8 هر شاخص ساختاری به صورت کیفی اندازه گیری می شود و کشورها را به دو گروه جدا می کند ، با سهام بالاتر یا زیر متوسط. 9

بدهی دلار بالاتر و مالکیت بالاتر خارجی باید حساسیت تولید ناخالص داخلی EMES را به شرایط اعتباری جهانی و از این رو به دلار افزایش دهد ، در حالی که صورتحساب دلار بیشتر باید کانال تجارت را تضعیف کند. تا آنجا که این مکانیسم ها در حال بازی هستند ، سه شاخص می تواند تأثیر منفی قدردانی دلار بر GAR را تقویت کند ، و این بدان معنی است که ضرایب در هر اصطلاح تعامل منفی خواهد بود. برای آزمایش این فرضیه ، معادله (2) را با استفاده از شاخص ها به طور جداگانه و سپس به طور مشترک تخمین می زنیم. به دلیل کوتاه بودن و قابلیت حضور ، ما نتایج را فقط برای GAR در طی چهار چهارم گزارش می کنیم (جدول 1).

نتایج تخمین بر اهمیت کانال های مالی انتقال دلار تأکید می کند. مالکیت خارجی بالا به طور مداوم با اثر منفی قابل توجهی بالاتر از قدردانی دلار بر GAR (ستون های دوم ، چهارم و پنجم) همراه است. به همین ترتیب ، هنگامی که تأثیر مالکیت خارجی به حساب می آید ، بدهی دلار بالا با تأثیر منفی قابل توجهی بالاتر از قدردانی دلار بر رشد EME (ستون های چهارم و پنجم) همراه است. در مقابل ، به نظر نمی رسد که میزان صورتحساب دلار اثر آماری معنی داری (ستون های سوم و پنجم) داشته باشد ، بنابراین نشان می دهد که نقش کانال صورتحساب اندک است.

نتیجه گیری

تجزیه و تحلیل ما نشان می دهد که نرخ گسترده ارز دلار یک عامل مهم برای رشد EMES است. قدرت دلار با رشد EME به طور قابل توجهی ضعیف تر به طور متوسط و پایین تر به دنبال می آید. یافته های ما بیشتر نشان می دهد که دلار از طریق کانال های مالی بر EME ها تأثیر می گذارد. این به کم عمق بازارهای مالی EME مرتبط است ، همانطور که در بدهی دلار بالا و مالکیت خارجی بالا در بازارهای اوراق بهادار محلی منعکس شده است.

نقش دلار به عنوان یک عامل خطر EME نیز از زمان شیوع بیماری همه گیر Covid-19 به نمایش گذاشته شده است. در پی موج اول این بیماری همه گیر ، دلار آمریکا در ابتدا تقریباً 10 ٪ در سه ماه اول سال قدردانی می کرد ، همراه با خروج از نمونه کارها اوراق قرضه رکورد از EME و به شدت گسترش اوراق بهادار EME. پس از آن ، هنگامی که وضعیت همه گیر در تابستان کاهش یافت ، دلار کاهش می یابد و سبد اوراق قرضه جریان می یابد و عادی می شود.

با پیشروی ، چشم انداز نرخ بهره طولانی در تمام AE های اصلی به معنای محیطی از نقدینگی گسترده جهانی در میان عدم اطمینان اقتصادی بالا است. این ترکیب همچنین می تواند با نوسانات گسترده در نرخ ارز دلار وسیع همراه باشد و این امکان را برای تأثیرگذاری در GAR EMES داشته باشد.

منابع

Adrian ، T ، F Grinberg ، N Liang and S Malik (2018): "اصطلاح ساختار رشد-ریسک" ، مقالات کار صندوق بین المللی پول ، شماره 18/180 ، آگوست.

Aikman ، D ، J Bridges ، S Hoke ، C O'Neill and A Raja (2019): "اعتبار ، سرمایه و بحران: یک رویکرد تولید ناخالص داخلی" ، بانک انگلیس ، مقالات کار کارمندان ، شماره 824 ، سپتامبر.

Arslanalp ، S and T Tsuda (2014): "ردیابی تقاضای جهانی برای بدهی حاکمیت بازار در حال ظهور" ، مقاله کار صندوق بین المللی پول ، شماره 14/39 ، مارس.

Avdjiev ، S ، W Du ، C Koch and H S Shin (2019b): "دلار ، اهرم بانکی و انحراف از برابری با بهره تحت پوشش" ، بررسی اقتصادی آمریکا: بینش ، جلد 1 ، شماره 2 ، سپتامبر ، صص 193-208.

Boz ، E ، C Casas ، G Georgiadis ، G Gopinath ، H Le Mezo ، A Mehl and T Nguyen (2020): "الگوهای موجود در فاکتور ارز در تجارت جهانی" ، مقالات کار صندوق بین المللی پول ، شماره 20/126 ، ژوئیه.

Bruno ، V ، S-J Kim and H S Shin (2018): "نرخ ارز و کانال سرمایه در گردش نوسانات تجاری" ، بررسی اقتصادی آمریکا ، مقالات و مجموعه مقالات ، جلد 108 ، مه ، صص 531-6.

Bruno ، V and H S Shin (2015): "بانکداری مرزی و نقدینگی جهانی" ، بررسی مطالعات اقتصادی ، جلد 82 ، شماره 2 ، آوریل ، صص 535-64.

کمیته سیستم مالی جهانی (2014): "امور مالی تجارت: تحولات و مسائل" ، مقالات CGFS ، شماره 50 ، ژانویه.

Driscoll ، J and A Kraay (1998): "برآورد ماتریس کواریانس مداوم با داده های پانل وابسته به مکانی" ، بررسی اقتصاد و آمار ، جلد 80 ، شماره 4 ، نوامبر ، صص 549-60.

Gopinath ، G (2015): "سیستم بین المللی قیمت" ، در مجموعه مقالات بانک مرکزی فدرال رزرو سمپوزیوم کانزاس سیتی جکسون هول ، آگوست.

Gopinath ، G ، E Boz ، C Casas ، F Diez ، P-O Gourinchas and M Plagborg-Møller (2020): "پارادایم ارز غالب ارز" ، بررسی اقتصادی آمریکا ، جلد 110 ، شماره 3 ، مارس ، صص 677-719.

Hofmann ، B ، I Shim and H S Shin (2020): "بازارهای اوراق قرضه EME و دلار" ، بانک برای شهرک های بین المللی ، Mimeo.

Jordà ، ò (2005): "تخمین و استنباط پاسخ های ضربه ای توسط پیش بینی های محلی" ، بررسی اقتصادی آمریکا ، جلد 95 ، شماره 1 ، مارس ، صص 161-82.

شین ، H S (2016): "بازارهای بانک/سرمایه Nexus جهانی می رود" ، سخنرانی در دانشکده اقتصاد و علوم سیاسی لندن ، 15 نوامبر.

----- (2019): "در جستجوی یک عامل ریسک جهانی: مورد شاخص دلار" ، سخنرانی در Colloquium ECB به افتخار Benoît Cœuré ، Frankfurt AM Main ، 18 دسامبر.

Shousha ، S (2019): "دلار و اقتصادهای در حال ظهور بازار: آسیب پذیری های مالی با سیستم تجارت بین المللی ملاقات می کنند" ، هیئت مدیره سیستم ذخیره فدرال ، مقالات بحث و گفتگو در امور مالی بین المللی ، شماره 1258 ، اکتبر.

Upper ، C و M Valli (2016): "بازارهای مشتقات در حال ظهور؟" ، بررسی فصلنامه BIS ، دسامبر ، صص 67-80.

1 نویسندگان دوست دارند از کلودیو بوریو ، استیجن کلسنس ، کاترین کوچ ، آرون مهروترا ، بنویت موژون ، خوزه ماریا سرنا ، هیون سونگ شین ، ولاد سوشکو ، نیکولا تاراشو و آگوستین ویلار تشکر کنند. نظرات بیان شده از نویسندگان است و لزوماً منعکس کننده آن بانک برای شهرک های بین المللی نیست.

2 دامنه محافظت از نرخ نرخ ارز از طریق مشتقات مالی در EME بسیار محدودتر است زیرا بازارهای مشتقات FX در ارزهای EME بسیار کوچکتر از مواردی هستند که برای ارزهای AE (Upper and Valli (2016) ، CGFS (2019)).

3 برای لیست کامل EME ها ، به نمودار 1 مراجعه کنید.

4 رگرسیون به عنوان پیش بینی های خطی محلی به دنبال جورد (2005) تنظیم شده است.

5 پس از Aikman و همکاران (2019) ، ما نوسانات بازار سهام را به عنوان میانگین سه ماهه نوسانات قیمت سهام روزانه تحقق یافته و رشد سه ساله اعتبار به عنوان تغییر سه ساله در نسبت بدهی به بخش خصوصی غیر مالی به GDP محاسبه کردیم. بشر

6 اثرات به دست آمده برای مدل خطی مشابه مواردی است که توسط Shousha (2019) بر اساس یک وکتور خودکار انجام شده است.

7 به منظور کنترل تحولات کلان مالی در اقتصاد ارزی در پناهگاه ایمن ، رشد تولید ناخالص داخلی ، تورم ، شاخص چرخه تجارت و تغییر در بازده اوراق قرضه کوتاه مدت و بلند مدت را اضافه می کنیم.

8 FX D به عنوان کل بدهی های پرداخت شده به دلار آمریکا (وام های بانکی و اوراق بهادار بدهی) به عنوان درصدی از تولید ناخالص داخلی گرفته شده از آمار بانکی محلی BIS و شاخص های نقدینگی جهانی اندازه گیری می شود. FOS سهم اوراق بهادار بدهی دولت مرکزی است که در ارز محلی که توسط سرمایه گذاران خارجی نگهداری می شود ، که توسط Arslanalp و Tsuda (2014) تخمین زده می شود. Inv درصد صادرات صورتحساب به دلار آمریکا است (بوز و همکاران (2020)). متغیرهایی که با دلار در معادله (2) در تعامل هستند نیز به طور مستقیم در رگرسیون در مجموعه متغیرهای کنترل گنجانده شده است ، به طوری که از اصطلاحات تعامل جلوگیری می شود تا هرگونه اثر مستقیم متغیرها را انتخاب کند.

9 به طور دقیق تر ، هر شاخص ساختاری به یک متغیر ساختگی متراکم می شود ، که نشان دهنده میانگین سطح متغیرهای شاخص در سراسر کشورها با داده های موجود در طول دوره است. متغیرهای ساختگی مقدار 1 را می گیرند که میانگین سطح در طول دوره نمونه از سهم مربوطه در یک کشور برابر یا بالاتر از میانه بین کشور باشد و در غیر این صورت 0.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 34