- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

بازارهای تجارت سهام اتحادیه اروپا در دهه گذشته شاهد تغییرات چشمگیری در ساختار آنها بوده اند. معرفی رقابت در بین اماکن بازرگانی به دنبال MIFID منجر به پایین آمدن هزینه معاملات و انتخاب بیشتر برای کاربران نهایی شده است. با این حال ، نگرانی در مورد تجارت تکه تکه شدن منجر به قطعه قطعه شدن نقدینگی مطرح شده است. آیا واقعاً بازارها "نازک تر" شده اند و آیا در نتیجه هزینه های واقعی تجارت برای کاربران نهایی افزایش یافته است؟

این مقاله بخشی از مجموعه مقالات در مورد بازارهای سهام اولیه و ثانویه در اتحادیه اروپا است ، بر اساس تحقیقات انجام شده توسط Oxera برای کمیسیون اروپا. برای گزارش نهایی Oxera ، به Oxera (2020) ، "بازارهای سهام اولیه و ثانویه در اتحادیه اروپا" مراجعه کنید ، گزارش تهیه شده برای کمیسیون اروپا ، سپتامبر.

در سال 2007 ، چارچوب بازار دستورالعمل ابزارهای مالی (MIFID) رقابت در تجارت سهام را معرفی کرد. از آن زمان ، مکان های تجاری جایگزین پدید آمده است که با خیاط مکانیسم های معاملاتی با نیازهای انواع مختلف معامله گر سهام ، با بازارهای تنظیم شده برای جریان سفارش رقابت می کنند. 1

افزایش فشار رقابتی منجر به پایین آمدن هزینه های معاملاتی ، گزاره های خدمات جدید متناسب با نیازهای خاص معامله گران و سرمایه گذاران و انتخاب بیشتر برای کاربران نهایی شده است. با این حال ، در حال حاضر هنگامی که MiFID من در حال اجرا بودم ، این نگرانی وجود داشت که تکه تکه شدن تجارت می تواند منجر به تکه تکه شدن نقدینگی و هزینه های ضمنی بالاتر تجارت شود ، زیرا ممکن است برای شرکت کنندگان در بازار سخت تر شود که نقدینگی را در مکانهای مختلف جستجو کنند. 2 برخی از شرکت کنندگان در بازار خرید و فروش در واقع نگرانی هایی راجع به بازار "نازک تر" ، 3 و این که هزینه های واقعی تجارت ممکن است بسیار بالاتر از آنچه که توسط پیشنهادات و پیشنهادات نشان داده شده است ، ایجاد کرده اند.

گزارش Oxera برای کمیسیون اروپا اولین کسی است که با استفاده از طیف وسیعی از معیارهای نقدینگی در بازارهای اتحادیه اروپا ، از جمله هر دو مراکز مالی بزرگ و کوچک ، تجزیه و تحلیل جامع از روند نقدینگی را انجام می دهد. این تجزیه و تحلیل شامل یک دهه کامل ، از سال 2009 تا 2019 است و به ما امکان می دهد روندهای بلند مدت و اخیر را در این بازارها مشاهده کنیم. بنابراین تجزیه و تحلیل ما به ادبیات موجود در مورد روند نقدینگی و تأثیر تکه تکه شدن بر نقدینگی در بازارهای سهام کمک می کند. 4

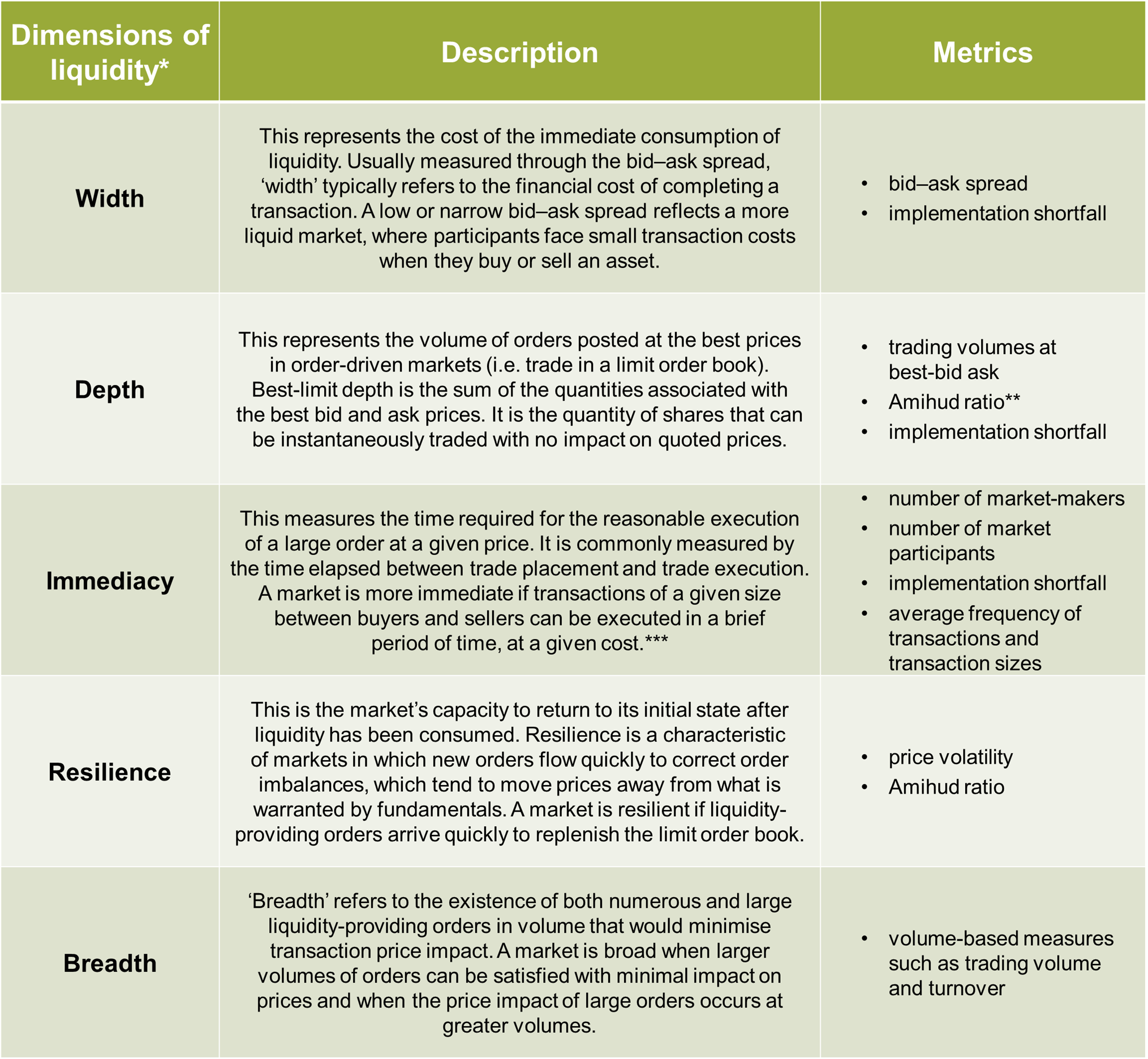

چگونه نقدینگی را اندازه گیری می کنیم؟

نقدینگی همواره موضوعی محبوب برای بحث و گفتگو در بین شرکت کنندگان در بازار ، مقامات نظارتی و دانشگاهیان بوده است که طیف گسترده ای از نظرات در مورد این موضوع دارند.

از یک طرف ، یک بازار مایع به شرکت کنندگان این امکان را می دهد تا اوراق بهادار با هر اندازه سفارش مناسب را برای قیمت های مشابه بدون تأخیر و بدون تأثیر قابل توجهی در قیمت های غالب خریداری و بفروشند. دارایی های کمتر مایع (یا غیرقانونی) با هزینه های ضمنی بالا برای اجرای معاملات همراه است. بنابراین ، سطح پایین نقدینگی منجر به افزایش کل هزینه های معاملات برای شرکت کنندگان در بازار می شود و به طور بالقوه می تواند هزینه سرمایه را برای شرکت هایی که به دنبال جمع آوری بودجه در بازارهای عمومی هستند ، افزایش دهد.

از طرف دیگر ، طرفداران سرمایه گذاری بلند مدت به جای تجارت در حرکات کوتاه مدت بازار ، استدلال می کنند که چنین چیزی به عنوان نقدینگی بیش از حد وجود دارد. 5 نقدینگی بیش از حد در بازارهای سهام ، به ویژه برای اوراق بهادار بسیار طاقچه ، حتی می تواند منجر به تلاطم مالی و رکود اقتصادی شود. 6

با توجه به ماهیت پیچیده و چند جانبه نقدینگی ، معیارهای مختلفی برای سنجش نقدینگی یک بازار وجود دارد. در حالی که ما معیارهای نقدینگی متعدد را در نظر می گیریم ، مانند حجم معاملات ، گردش مالی و گسترش پیشنهاد در گزارش (جدول 1 را ببینید) ، ما توجه خود را به معیار کمبود اجرای متمرکز می کنیم.

به عنوان یک اندازه گیری جامع از نقدینگی ، کمبود اجرای هزینه های ضمنی واقعی تجارت برای سرمایه گذاران نهایی ، از جمله گسترش غالب و تأثیرات قیمت اجرای معاملات را به خود اختصاص می دهد. 7 تأثیرات قیمت توانایی بازار را برای جذب اجرای سفارشات بزرگ بدون اینکه قیمت قابل توجهی حرکت کند ، کمیت می کند ، و بنابراین می تواند یکی از مؤلفه های اصلی هزینه های ضمنی باشد ، به ویژه برای این سفارشات بزرگ.

کمبود اجرای به عنوان تفاوت بین قیمت در واقع برای تجارت سرمایه گذار و آخرین قیمت به دست آمده در آن امنیت قبل از شروع سرمایه گذار شروع به خرید (یا فروش آن) تعریف شده است. به عنوان مثال ، اگر یک سرمایه گذار امنیت را با قیمت 100. 35 پوند خریداری کند و آخرین قیمت قبل از این تجارت 100 پوند باشد ، کمبود اجرای 0. 35 یا 35bp خواهد بود.

جدول 1 خلاصه ابعاد نقدینگی و معیارها

آیا نقدینگی با گذشت زمان رو به وخامت گذاشته است؟

گسترش پیشنهادات به طور متوسط در سراسر اتحادیه اروپا طی دوره ده ساله از سال 2009 تا 2019 به میزان قابل توجهی کاهش یافته است. 8 با این حال ، شرکت کنندگان در بازار مختلف خاطرنشان کردند که در حالیبا بهترین قیمت - ممکن است به دلیل تکه تکه شدن بازار نیز کاهش یافته باشد. این بدان معناست که هزینه های ضمنی تجارت سفارشات بزرگ می تواند بسیار بالاتر از آنچه که توسط پیشنهاد پیشنهاد پیشنهاد شده است ، باشد.

در واقع شواهدی وجود دارد که نشان می دهد بازار "نازک تر" شده است. اما تجزیه و تحلیل ما نشان می دهد که تأثیر کلی بر نقدینگی هنوز مثبت است. تجزیه و تحلیل روند ما کاهش کمبود اجرای در سطح کل اروپا را نشان می دهد ، که مطابق با نتایج گسترش پیشنهاد و پیشنهاد است. با این وجود ، کمبود اجرای کمتر از گسترش پیشنهاد و پیشنهاد بهبود یافته است. این در واقع احتمالاً منعکس کننده تأثیر متقابل کاهش در عمق بازار و بی واسطه است ، که هنگام اندازه گیری گسترش پیشنهاد - دستگیر نمی شوند.

یافته های ما با بینش مصاحبه های ما با شرکت کنندگان در بازار و ادبیات دانشگاهی در مورد موضوع سازگار است. 9

یافته های خلاصه از گزارش های صنعت و ادبیات دانشگاهی

اداره رفتار مالی انگلیس می یابد که عمق بازار برای FTSE100 ، و همچنین Euronext Paris و NYSE ، بین سالهای 2012 تا 2015 نسبتاً پایدار بود. علاوه بر این ، تجزیه و تحلیل نشان می دهد که سه بازار همسالان (فرانسه ، انگلیس و ایالات متحده)مشاهده کرده بود که هزینه های معاملاتی و به طور خاص تأثیرات قیمت در دوره مورد مطالعه کاهش یافته است. 1

یک گزارش BlackRock 2019 شواهد بیشتری را ارائه می دهد که نشان می دهد هزینه های معاملات در بازارهای سهام اروپا و ایالات متحده از 14-14 سال 2009 کاهش یافته است. این گزارش نتیجه می گیرد که تحولات در بازارهای سهام - از جمله الکترونیکی ، افزایش رقابت ، شرکت کنندگان در بازار جدید و توسعه ETF - از طریق بازارهای سهام عمیق تر و نقدینگی از سرمایه گذاران نهایی بهره مند شده اند. 2

تعداد قابل توجهی از مطالعات نقدینگی باعث بهبود نقدینگی بازارهای سهام می شود. این مطالعات از معیارهای مختلفی از نقدینگی ، از گسترش ساده پیشنهاد ، تأثیر قیمت ، به نقل از و گسترش مؤثر ، تا معیارهای اختصاصی تولید شده توسط تغییرات سهام استفاده می کنند. برخی دیگر ، به طور کلی ، هیچ تاثیری یا تأثیرات مثبتی در تکه تکه شدن بازار بر نقدینگی نشان نداده اند. برای بررسی دقیق ادبیات موجود ، به پیوست A10. 1 گزارش OXERA مراجعه کنید.

توجه: 1 به اداره رفتار مالی (2016) مراجعه کنید ، "هزینه های تجارت سهام در انگلستان همچنان رو به کاهش است" ، بینش ، 2 نوامبر. 2 BlackRock (2019) ، "ساختار مارک به بازار: چشم انداز سرمایه گذار نهایی در مورد تکامل بازارهای سهام توسعه یافته" ، فوریه.

منبع: Oxera (2020) ، "بازارهای سهام اولیه و ثانویه در اتحادیه اروپا" ، گزارش تهیه شده برای کمیسیون اروپا ، سپتامبر ، پیوست A10. 1.

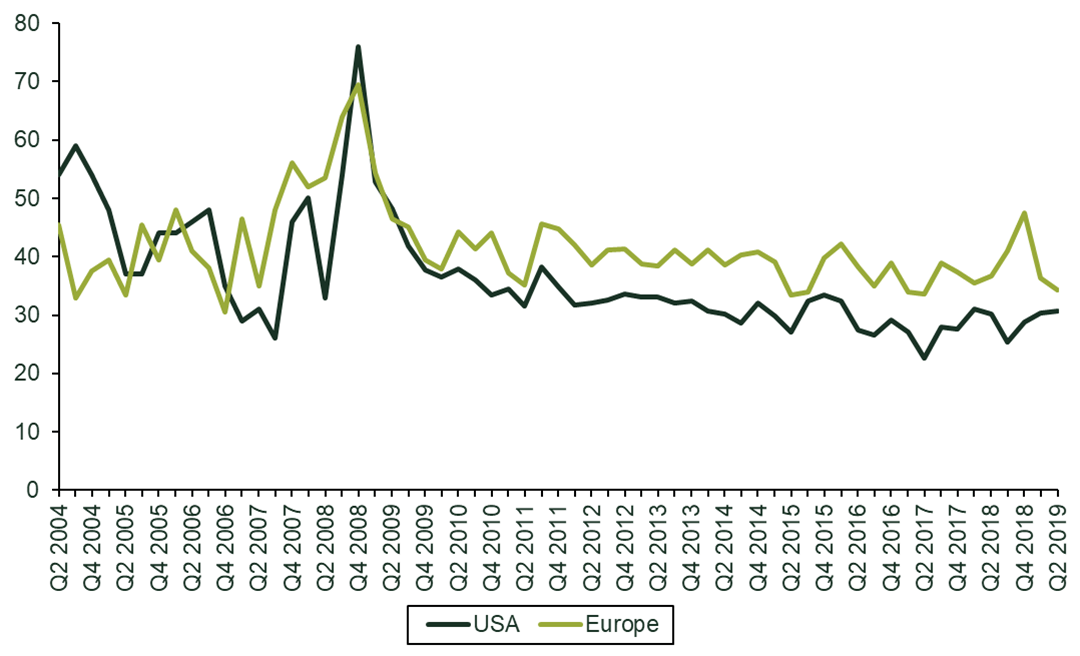

در حالی که مجموعه داده های اصلی ما دوره 2009-19 را در بر می گیرد و به همین دلیل احتمالاً برخی از تأثیرات ناشی از بحران مالی جهانی را ضبط می کند ، ما یک الگوی مشابه در کمبود اجرای در یک دوره زمانی طولانی تر از سال 2004 تا 2019 می یابیم. با این حال ، کاهش درکمبود اجرای در سراسر اتحادیه اروپا از مقیاس کوچکتر است. ایالات متحده از روند مشابهی پیروی می کند ، اما در سالهای اخیر کمبود اجرای کمی پایین تر به نمایش گذاشته است.

شکل 1 روند کمبود اجرای ، 194-19 (BP)

چه چیزی می تواند روند نقدینگی را توضیح دهد؟

همانطور که در ادبیات دانشگاهی توضیح داده شد ، تکه تکه شدن بازار نباید منجر به بدتر شدن نقدینگی شود ، در مقایسه با داشتن یک کتاب سفارش تلفیقی ، تا زمانی که دو شرط زیر وجود داشته باشد: 10

- سرمایه گذاران می توانند به راحتی و/یا با هزینه کم به چند خانه (یعنی به چندین سیستم عامل معاملاتی دسترسی پیدا کنند). 11

- هزینه های جستجو برای سرمایه گذاران (یعنی هزینه شناسایی استراتژی اجرای سفارش خود با بهترین قیمت ممکن) کم است.

محبوبیت روزافزون تسهیلات تجاری چند جانبه (MTF) و سایر سالن های تجاری نشان می دهد که هزینه های تنظیم به میزان قابل توجهی کاهش یافته است. همچنین نشان می دهد که تعداد قابل توجهی از چند خانه وجود دارد که شرکت کنندگان در بازار دارای طیف گسترده ای از مکان های هستند که می توانند با توجه به اولویت های خاص خود ، معاملات خود را اجرا کنند.

علاوه بر این ، استفاده از سیستم مسیریابی سفارش هوشمند (SOR) به معامله گران اتحادیه اروپا اجازه می دهد تا بهترین فرصت موجود را در طیف وسیعی از سالن های تجاری جستجو کنند. در حالی که هزینه های ثابت پیش رو چنین سیستمهایی ناچیز نیست و فقط ممکن است برای شرکتهای بزرگ تجارت/کارگزاری مناسب باشد ، SOR به کاهش هزینه های جستجو برای سرمایه گذاران نهایی کمک می کند. 12 بنابراین ، تا زمانی که شفافیت قبل و بعد از تجارت کافی وجود داشته باشد ، در اصل ، همه سیستم عامل ها می توانند با کمک فناوری یک استخر نقدینگی تشکیل دهند. 13

یافته های ما مبنی بر اینکه نقدینگی در سطح کل اتحادیه اروپا حداقل در سالهای اخیر پایدار بوده است یا در برخی موارد بهبود یافته است ، بنابراین با ادبیات موجود سازگار است. 14 بینش از مصاحبه های ما با شرکت کنندگان در بازار حاکی از آن است که معامله گران به روش های مختلفی از عمق بازار تا حدودی کاهش می یابند-به عنوان مثال ، به دنبال مکانیسم های تجاری جایگزین غیر روشن و شکستن سفارشات بزرگ تجارت به موارد کوچکتر است.

علیرغم چالش ها و اجرای بالاتر و هزینه های زیرساختی IT برای حفظ تکه تکه شدن بازار ، هم اتحادیه اروپا و هم بازارهای ایالات متحده نشان داده اند که چگونه یک مدل رقابتی می تواند کار کند ، نه تنها مزایایی را از هزینه های کمتری برای اجرای تجارت صریح ناشی از رقابت شدید در بین اماکن تجارت ، بلکه ارائه می دهد. همچنین حفظ نقدینگی کافی.

علاوه بر افزایش رقابت بین سالن های تجاری ، توجه به سایر رانندگان که به روند پس از 2009 نقدینگی کمک می کنند ، مهم است. به عنوان مثال ، افزایش قدرت محاسبات منجر به تجارت الگوریتمی ، از جمله معاملات با فرکانس بالا (HFT) شده است. HFT به طور کلی با گسترش محکم تر پیشنهادات و شکل گیری قیمت کارآمدتر همراه است ، اما همچنین منجر به تغییرات اساسی در تجارت سهام عدالت شده است ، از جمله کاهش قابل توجه در اندازه تجارت و نگرانی در مورد عمق پایین بازار. علاوه بر این ، کاهش معاملات اختصاصی توسط بانک ها ، در نتیجه مقررات قوی تر و تحمل ریسک کمتر بانک ها به دنبال بحران مالی سال 2008 ، به معنای فعالیت های پایین تر در بازار است که این امر می تواند تأثیرات منفی بر نقدینگی داشته باشد.

ملاحظات سیاست

تجزیه و تحلیل ما نشان می دهد که نقدینگی در سطح کل اتحادیه اروپا در سالهای اخیر پایدار بوده است ، نشان می دهد که نگرانی های مربوط به بازار نازک تر کاملاً توجیه نشده است.

با این حال ، دو حوزه نگرانی باقی مانده است.

- اگرچه شکاف بین نقدینگی در ایالات متحده و اروپا در سالهای اخیر کاهش یافته است ، ممکن است جایی برای کاهش بیشتر در هزینه های ضمنی تجارت برای سهام بزرگ در اروپا-به ویژه ، برای کسانی که از مراکز مالی بزرگ هستند ، وجود داشته باشد. در معرض بالاترین سطح رقابت در محل و مهمترین پیشرفت های تکنولوژیکی قرار گرفته است ، اما هزینه های ضمنی تجارت آنها بیشتر بدون تغییر باقی می ماند.

- بخش های مختلفی از بازارهای سهام اتحادیه اروپا هنوز هم نقدینگی پایین را تجربه می کنند-به طور خاص ، شرکت های کوچک و متوسط (SME) و مراکز مالی کوچکتر در منطقه مرکزی و شرقی.

مطالعه ما چندین زمینه مهم سیاست گذاری با هدف بهبود نقدینگی کلی در اتحادیه اروپا ، به ویژه برای SME ها و مراکز مالی کوچک را مشخص می کند. این موارد عبارتند از: (i) تشویق سرمایه گذاری های نهادی بیشتر و سرمایه گذاران لنگر در بازارهای سرمایه محلی.(ب) حمایت از توسعه زیرساخت های پان اروپایی و اکوسیستم.(iii) ارتقاء سرمایه گذاری بیشتر در SME ها ، مانند ایجاد ساختارهای صندوق که سرمایه گذاری در SME ها را تسهیل می کند. و (IV) ایجاد اعتماد عمومی بیشتر به حقوق صاحبان سهام از طریق تقویت حاکمیت شرکت.

همچنین توجه به این نکته حائز اهمیت است که نقدینگی یک مفهوم پیچیده است که از ابعاد مختلفی مانند وسعت بازار ، عرض ، عمق و فوری تشکیل شده است. برای درک عملکرد نقدینگی و داشتن دیدگاه کاملاً مناسب از توسعه بازار در این زمینه ، نیاز به نظارت منظم و مداوم بر نقدینگی در بازارهای اتحادیه اروپا دارد. برای گرفتن ماهیت چند بعدی نقدینگی به این معنی است که نظارت باید طیف گسترده ای از معیارها را در نظر بگیرد ، از جمله اقدامات جامع تر مانند کمبود اجرای.

علاوه بر این ، MIFID II در سال 2018 قوانین دیگری را ارائه داد ، از جمله تجدید نظر در رژیم شفافیت ، اندازه تیک ، کلاه در تجارت تاریک و تعهدات تجاری به اشتراک گذاری ، که همگی بر انتخاب معاملات شرکت کنندگان در بازار تأثیر گذاشته است.

2 به عنوان مثال ، گلدمن ساکس از وخامت در عمق بازار ، که با نقدینگی در Touch اندازه گیری می شود ، در ساختار "ساختار بازار EMEA - به روزرسانی ژوئن و Q2 2019" گزارش می دهد.

به عنوان مثال ، پل ولکر ، رئیس سابق فدرال رزرو ایالات متحده ، اظهار داشت که "[نقدینگی اوراق قرضه] مهم است ، اما چنین چیزی به عنوان نقدینگی بیش از حد وجود دارد": به Imbert ، F. (2015) مراجعه کنید ، "نه ، وجود نداردمشکل نقدینگی در اوراق قرضه: Paul Volcker '، CNBC ، 30 ژوئیه. وارن بوفه در نامه سالانه Berkshire Hathaway در سال 1983 نوشت: ‘یکی از طنزهای بازار سهام تأکید بر فعالیت است. کارگزاران ، با استفاده از اصطلاحاتی مانند "بازاریابی" و "نقدینگی" ستایش شرکت هایی با گردش مالی با سهم بالا را می خوانند (کسانی که نمی توانند جیب شما را پر کنند با اطمینان گوش شما را پر می کنند). اما سرمایه گذاران باید درک کنند که آنچه برای Croupier مفید است برای مشتری مفید نیست. بازار سهام بیش فعالی ، وانت شرکت است. به Grocer ، S. (2015) ، "50 سال از نامه های سالانه برکشایر: در اینجا برخی از نکات برجسته" ، وال استریت ژورنال ، 28 فوریه مراجعه کنید.

7 کمبود اجرای همچنین می تواند هرگونه حرکت قیمت در تجارت را ضبط کند. این بدان معنی است که اگر حرکت سهام مثبت باشد (یعنی حرکت در یک جهت سودمند برای معامله گر ، مانند "قیمت در حالی که شما می فروشید") ، حرکت می تواند سایر اجزای هزینه را جبران کند ، و قیمت نهایی به دست آمده بیشتر از آن خواهد بودقیمت ورود/شروع فروش و کمتر برای خرید.

8 پیشنهاد - ASS به طور متوسط در سراسر اتحادیه اروپا از 23. 3bp در نیمه اول سال 2009 به 7. 1bp در نیمه اول سال 2019 کاهش یافته است.

9 علاوه بر منابع تجربی مربوطه ، یافته های ما با بحث و گفتگو با ذینفعان اصلی و شرکت کنندگان در بازار مطلع شده است. در 19 نوامبر 2019 ، ما میزبان یک میزگرد در بروکسل در مورد آینده بازارهای سهام بودیم. شرکت کنندگان شامل تعدادی از مدیرعامل های پیشرو ، اعضای هیئت مدیره و کارشناسان پیشرو در بازار بودند. بینش از بحث در طول گزارش ما گنجانیده شده است. در کنار مسابقات میزگرد بروکسل ، ما تعداد زیادی مصاحبه ساختاری را با شرکت کنندگان در بازار انجام دادیم ، از جمله شرکت کنندگان در سمت خرید ، کارگزاران و ارائه دهندگان زیرساخت های بازار مانند بورس اوراق بهادار.

11 Multi-Homing جایی است که کاربران می توانند بیش از یک پلتفرم به طور همزمان استفاده کنند.

12 این به این دلیل است که به قوانین تعریف شده ، تنظیمات و الگوریتم ها متکی است تا به دنبال بهترین قیمت های موجود باشد.

13 به بحث مفصل تر در مورد هزینه ها و مزایای معرفی رقابت بین بورس سهام در Oxera (2012) ، "معرفی رقابت بین بورس سهام: هزینه ها و مزایا" ، نوامبر مراجعه کنید.

14 برای بررسی ما در مورد ادبیات موجود ، به پیوست A10. 1 مراجعه کنید.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 28