- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

نسبت تماس تلفنی با تقسیم حجم روزانه گزینه های معامله شده توسط حجم روزانه گزینه های تماس معامله ای محاسبه می شود. گزینه تماس این حق را به مالک می دهد (اما نه تعهد) برای خرید مبلغ مشخصی از امنیت اساسی با قیمت مشخص در یک زمان مشخص (در حالی که گزینه قرار داده شده در مقابل ، به دارنده حق فروش را در یک اعطا می کندقیمت مشخص شده در یک زمان مشخص).

نظریه پشت نسبت تماس به عنوان نشانگر متضاد چیست؟

در صورت افزایش امنیت زیرین در یک دوره از پیش تعریف شده بالاتر از قیمت حد خاص ، یک دارنده گزینه تماس سود خواهد داشت (در حالی که معکوس برای دارندگان یک گزینه قرار داده است). در نتیجه ، هر دو شکل شرط بندی نقدی سخت در جهت آینده امنیت اساسی است. حجم جمع شده از کلیه گزینه های سهام به عنوان نسبت تماس تلفنی بیان شده است و سپس می توان از آن برای سنجش احساسات سرمایه گذاران استفاده کرد.

به عنوان مثال ، نسبت به تماس با 1 نشان می دهد که حجم گزینه های PUT دقیقاً با حجم گزینه های تماس در آن روز مشخص مطابقت دارد. نسبت های شدید در نسبت تماس تلفنی هنگامی اتفاق می افتد که بیشتر معامله گران گزینه در همان جهت امنیت اساسی شرط می بندند. با توجه به این واقعیت که ، به طور متوسط ، 90 ٪ از معامله گران گزینه از دست می دهند ، چنین عدم تعادل شدید در نسبت تماس تلفنی باید از لحاظ تئوری شاخص خوبی برای مشخص کردن معکوس های روند باشد.

چگونه می توان از نسبت تماس تلفنی برای تجارت استفاده کرد؟

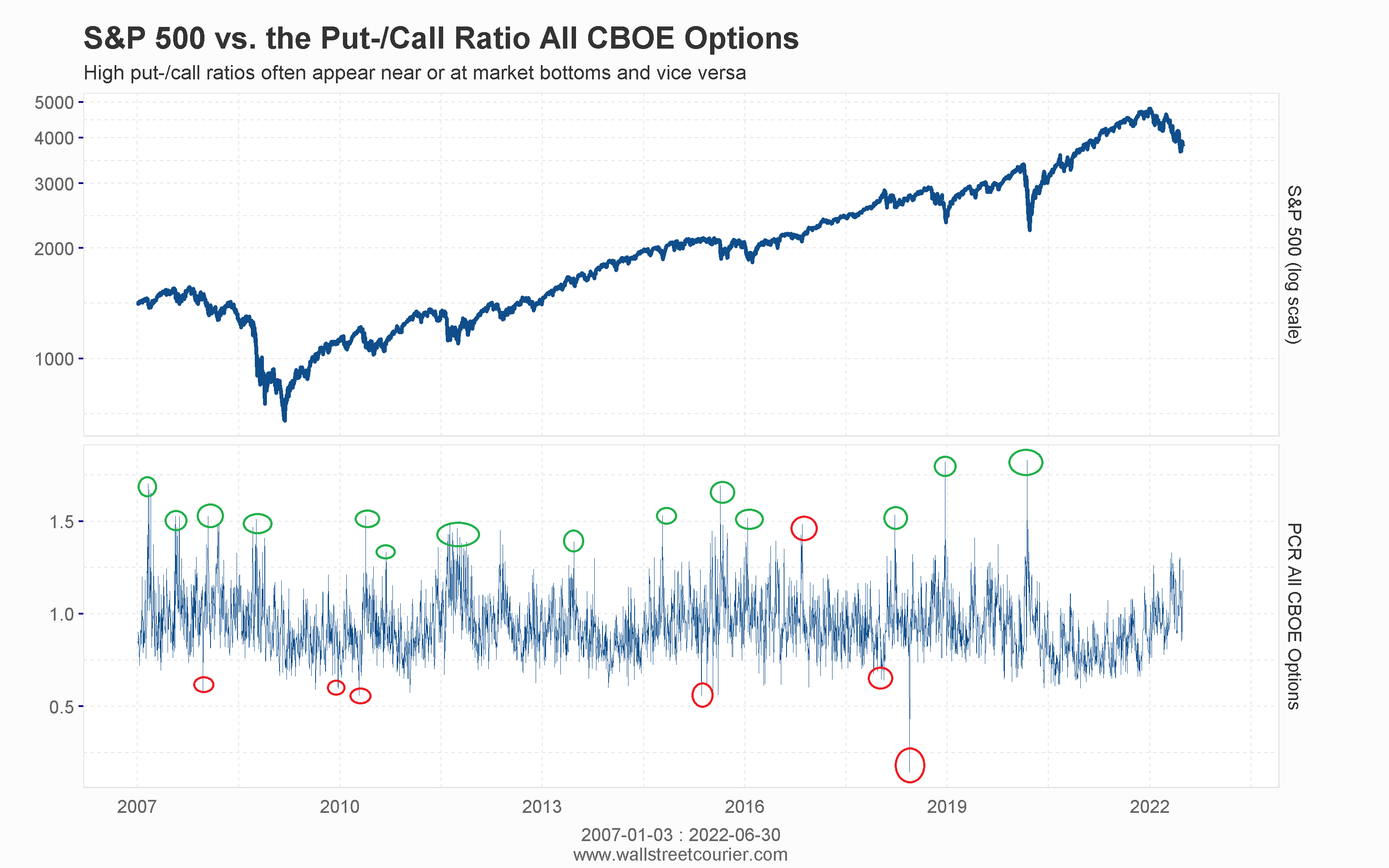

در نگاه اول ، مقادیر شدید در نسبت تماس CBOE قرار داده شده است ، در واقع ، اغلب در نزدیکی یا در نقاط اصلی تورم در S& P 500 رخ داده است (در نمودار زیر مشاهده کنید). به خصوص ، سنبله های قوی تر در نسبت CBOE Put Call به نظر می رسد که به طور مرتب در نزدیکی یا در پایین بازار اتفاق افتاده است. در مقابل ، نسبت های تماس کم در مقابل ، همچنین به نوعی مرتبط به نظر می رسند اگرچه به نظر می رسد در شناسایی تاپ های بازار کمتر از اهمیت بیشتری برخوردار هستند.

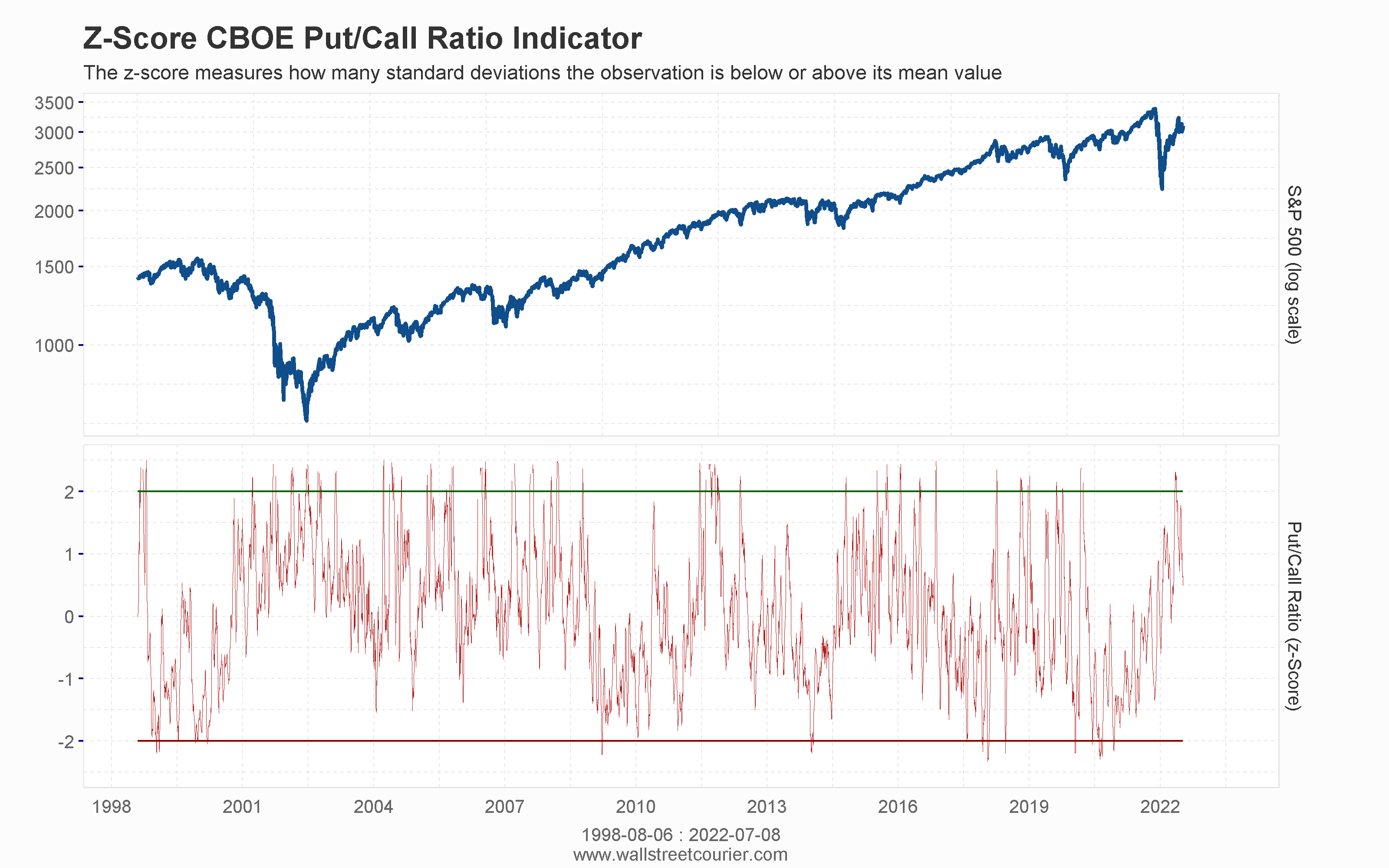

نمودار 1: نسبت CBOE Put-Call در مقابل S& P 500 از سال 2007

تجزیه و تحلیل آماری نسبت CBOE Put-Call

برای ارزیابی اینکه آیا یک استراتژی معاملاتی بر اساس نسبت Call-Call هر ارزش را برای سرمایه گذاران فراهم می کند ، ابتدا از آمار توصیفی برای به دست آوردن سطح حرص و طمع و ترس استفاده خواهیم کرد. این یک رویکرد منطقی در شناسایی آستانه های مربوط به خرید و فروش مربوطه هنگام برخورد احساسات به سطح متضاد را تضمین می کند.

پس از آن ، بازده آینده این نقاط ورودی و خروج را محاسبه می کنیم و آن را با میانگین بازده بازار گسترده مقایسه می کنیم. این یک عمل گسترده است و اظهارات مربوط به اهمیت آماری سیگنال های تولید شده را امکان پذیر می کند. بازده رو به جلو ، بازده متوسط برای مدت معینی پس از وقوع سیگنال خاص است. هرچه بیشتر آنها از میانگین بازده بازار اساسی متفاوت باشد ، احتمال اینکه این سیگنال ها از نظر آماری قابل توجه باشند ، بیشتر می شود.

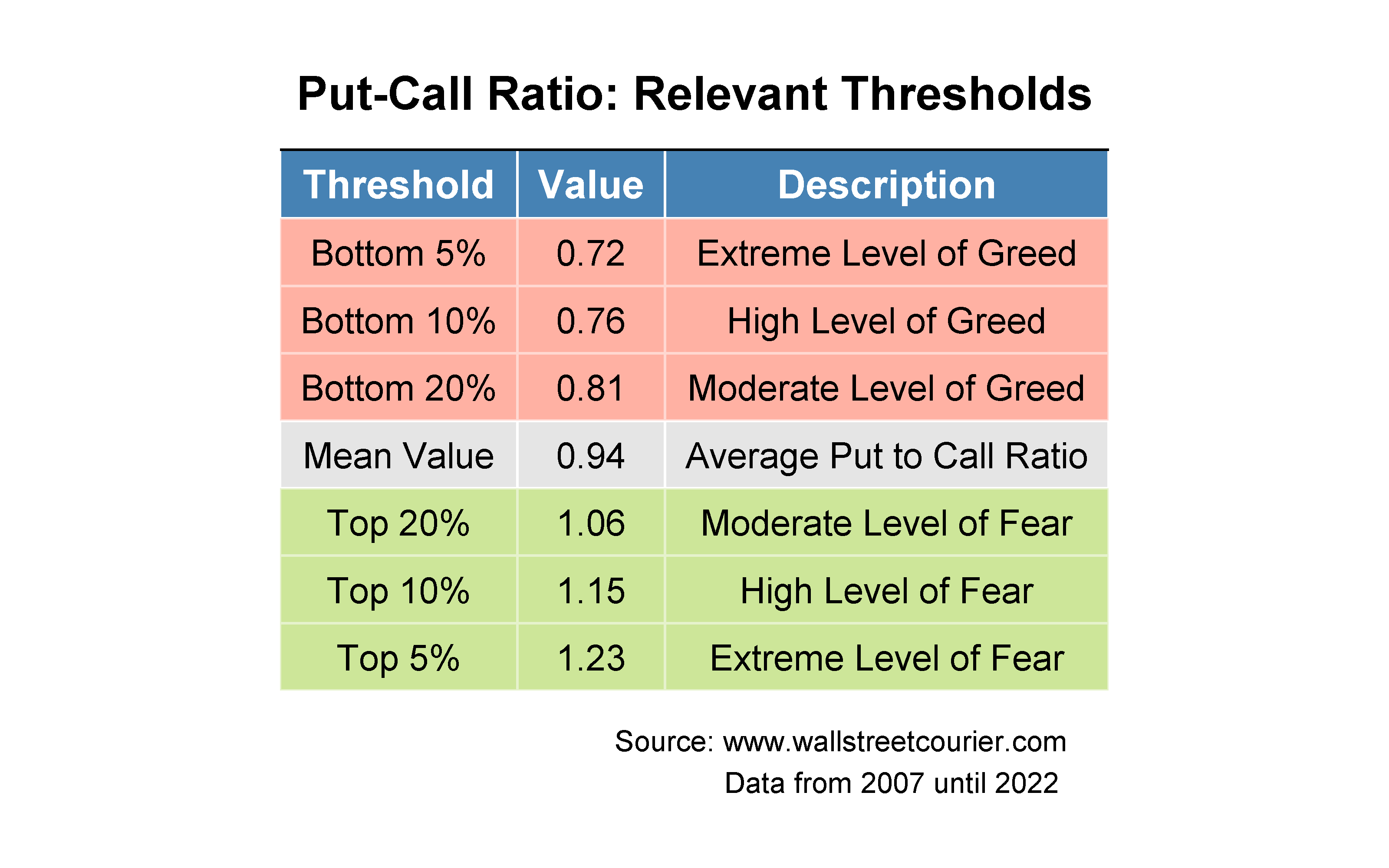

شناسایی سطح حرص و آز و ترس در نسبت تماس تلفنی

برای تعریف مقادیر شدید ، ما نسبت تماس (از همه گزینه های CBOE) را از ژانویه 2007 تا ژوئن 2022 ، از بالاترین تا کمترین مقدار مرتب می کنیم. پس از آن ، میانگین و مقادیر آستانه ای را که نمایانگر 5 ٪ بالا و پایین 5 ٪ ، 10 ٪ و 20 ٪ از کل مشاهدات است ، محاسبه می کنیم. مقادیر آستانه بالا باید با سطح شدید ترس و مقادیر آستانه پایین با خودکشی بالا در بازار گزینه مطابقت داشته باشد.

جدول 1: حرص و طمع شدید و ترس از نسبت تماس تلفنی

همانطور که در جدول بالا نشان داده شده است ، میانگین مقدار نسبت تماس CBOE از سال 2007 0. 94 است (و نه 1). این امر معقول است زیرا بازار در بیشتر موارد افزایش می یابد. بنابراین ، به طور معمول سرمایه گذاران کمی بیشتر از خرید گزینه های تماس استفاده می کنند.

- در 5 ٪ از زمان ، نسبت CBOE Put Call زیر 72/0 (نمایانگر سطح شدید حرص و آز) یا بالاتر از 1. 23 (نمایانگر سطح شدید ترس) بود.

- در 10 ٪ از کل موارد ، نسبت تماس CBOE در زیر 0. 76 یا بالاتر از 1. 15 بود (نشانگر سطح بالای حرص و طمع و ترس).

- در 20 ٪ از کل مشاهدات ، نسبت CBOE Put Call زیر 81/0 و بالاتر از 1. 06 بود (نشان دادن سطح متوسط حرص و طمع و ترس).

طبق نظریه مخالف ، سرمایه گذاران باید در صورت عبور از آستانه ترس شدید ، از آستانه ترس شدید عبور کنند ، و اگر احساسات بازار حرص و طمع شدید را در بازار گزینه نشان می دهد ، باید بفروشند.

تجزیه و تحلیل بازده های رو به جلو:

بهترین راه برای تست تست یک استراتژی تجاری متضاد برای تماس با ما ، تجزیه و تحلیل میانگین بازده رو به جلو سیگنال های ورودی و خروج مربوطه (و مقایسه آن با میانگین بازده بازار گسترده) است. این یک عمل گسترده است و اظهارات مربوط به اهمیت آماری سیگنال های استفاده شده را امکان پذیر می کند.

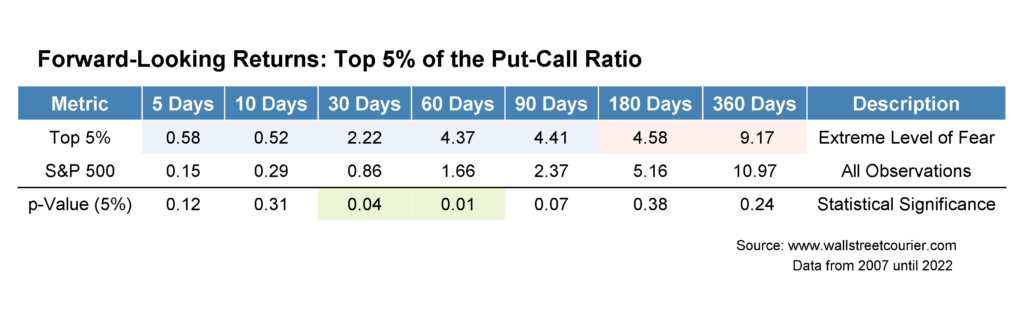

به عنوان پارامترهای ورودی ، ما از 5 ٪ نسبت های فراخوان شدید نشان داده شده در جدول 1 استفاده خواهیم کرد تا میانگین بازده های آینده رو به جلو را برای روزهای 5 ، 10 ، 30 ، 60 ، 90 ، 180 و 360 روز بعد محاسبه کنیم (پس از آنسیگنال ورود رخ داد). پس از آن ، ما این بازده ها را با میانگین بازده S& P 500 در مدت مشابه مقایسه خواهیم کرد. ما می دانیم که شناسایی آستانه های موجود در داده های گذشته شامل تعصب ظاهری است ، اما با توجه به ثابت بودن داده ها ، تأثیر باید محدود باشد.

از نظر تاریخی ، سیگنال های ورودی بر اساس نسبت های فراخوان بالا ، در واقع علائم قوی تری از اهمیت آماری در تولید بالاتر از بازده بازار نشان داده اند. میانگین بازده رو به جلو از 5 ٪ برتر از کل نسبت های تماس تلفظ شده از میانگین بازده S& P 500 با افزایش بزرگتر بین 30 تا 60 روز زیر (با مقادیر P زیر 5 ٪ به عنوان آستانه مهم آماری) بهتر است. بشر

ما برای 5 ، 10 و 90 روز زیر اهمیت آماری پیدا نکرده ایم ، اگرچه این سیگنالها نیز بالاتر از بازده بازار هستند.

جدول 2: میانگین بازده رو به جلو از 5 ٪ برتر نسبت های تماس تلفنی

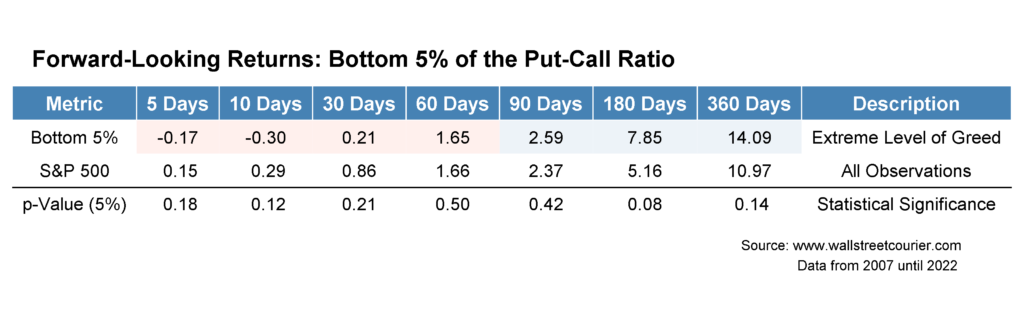

5 ٪ پایین از نسبت های فراخوان در طی 60 روز آینده که سیگنال فروش رخ داده است ، پایین تر از میانگین تولید شده است. اگرچه این نتایج کاملاً امیدوار کننده به نظر می رسد ، این کمبود از نظر کاملاً آماری معنی دار نبود (زیرا مقدار P بالاتر از 5 ٪ مهم است). بنابراین ، نسبت های کم تماس می توانند به عنوان اطلاعات مفیدی در نظر گرفته شوند اما نباید در هنگام اجرای یک استراتژی سرمایه گذاری محرک متضاد ، خیلی جدی گرفت.

جدول 3: میانگین بازده رو به جلو 5 ٪ پایین نسبت های تماس تلفنی

خلاصه و بررسی انتقادی

نسبت های فراخوان بسیار بالا از نظر تاریخی ، در واقع ، قادر به شناسایی نقاط ورود جذاب بودند. به خصوص ، بازده بالاتر از میانگین پس از 30 و 60 روز اهمیت آماری بالایی را نشان داده است. بنابراین ، نسبت تماس تلفنی می تواند یک نشانگر کاملاً مفید باشد که به هنگام برخورد احساسات بازار به سطح منفی شدید نگاه می کند. از طرف دیگر ، امکان تولید سیگنال های فروش قابل اعتماد محدود است. اگرچه ، بازده بازار طی 60 روز بعد از کاهش نسبت تماس به سطح حریص ، زیر متوسط بود ، اما شواهد آماری قوی تری برای این نتایج پیدا نکرده ایم. از آنجا که نسبت های تماس با سطح پایین عمدتاً در بازارهای گاو نر قوی اتفاق می افتد ، ممکن است خوش بینی بالا در بازار گزینه فقط ممکن است باعث ادغام شود و هیچ روند عمده ای در یک رژیم مثبت بازار وجود ندارد.

اگرچه این نتایج کاملاً امیدوار کننده به نظر می رسد ، اما بزرگترین اشکال نسبت تماس تلفنی تعداد محدودی از سیگنال های معاملاتی آن است. علاوه بر این ، بسیاری از سیگنال های مربوطه در خوشه ای اتفاق می افتد و سوء استفاده از هرگونه اهمیت آماری به طور منظم را دشوار می کند. علاوه بر این ، شناسایی حرص و طمع و ترس بر اساس تاریخچه کامل نسبت تماس تلفنی ممکن است منعکس کننده تغییرات قوی تر و سریع در محدوده طبیعی نباشد.

گشت و گذار: استفاده از نمره z برای افزایش نتایج از نسبت تماس با تماس

برای غلبه بر کمبود سیگنال های نادر و غیر سازگار بر اساس آستانه های ثابت ، ما همچنین یک نسخه پیشرفته از نشانگر نسبت Call-Call را در منطقه اعضای خود منتشر می کنیم. در آنجا ، ما از یک رویکرد نمره Z نورد برای عادی سازی مقادیر تماس تلفنی استفاده می کنیم ، که شناسایی مقادیر شدید در دوره جستجو داده شده را آسان تر می کند.

نمره Z اندازه گیری می کند که تعداد انحراف استاندارد آخرین مشاهده زیر یا بالاتر از میانگین مقدار است. به عنوان مثال ، یک نمره Z از 2 نشان می دهد که آخرین نسبت تماس با Put 2 انحراف استاندارد بالاتر از میانگین آن است. با فرض توزیع عادی ، تنها 2. 3 ٪ از کل مشاهدات باید در آن سطل قرار بگیرند. بنابراین ، مقادیر بالاتر از 2 یا زی ر-2 باید شدید تلقی شود. اگر نسبت تماس تلفنی برابر با میانگین آن در دوره بازپرداخت داده شده باشد ، نمره Z یک 0 را نشان می دهد.

نمودار 2: نشانگر CBOE-COLL-Score-Score

جدا از مکانیسم استاندارد سازی آن ، مزیت اصلی این است که چنین رویکردی بر اساس تغییرات قوی تر در دوره جستجو داده شده ، نقاط ورودی و خروجی انعطاف پذیر را به دست می آورد. به عنوان مثال ، افزایش قوی تر پس از یک دوره طولانی از نسبت های کم تماس به طور خودکار منجر به یک نمره Z بالا می شود. این امر منجر به افزایش تعداد سیگنال ها می شود زیرا آنها به طور خودکار با رژیم غالب بازار سازگار می شوند.

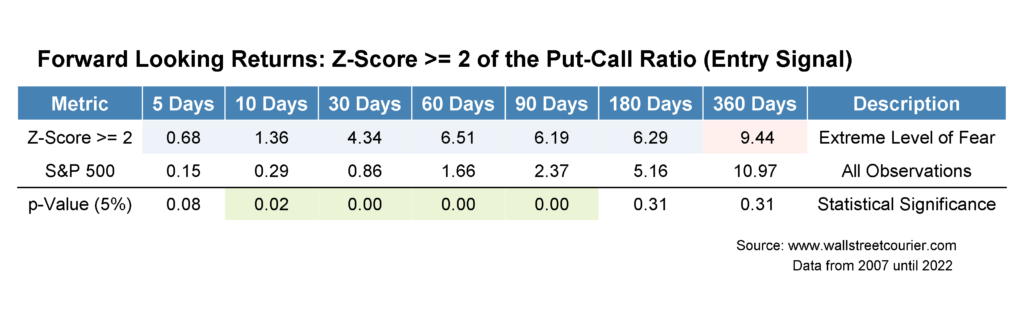

از همه مهمتر ، این رویکرد همچنین اهمیت آماری را همانطور که در جداول زیر نشان داده شده است ، افزایش می دهد. در آنجا می بینید که میانگین بازگشت به جلو از مقادیر نمره Z برابر یا بیشتر از 2 (از نسبت تماس با تماس) به شدت از بازار وسیع تر تا 180 روز که سیگنال خرید شروع شده است ، بهتر است. بین 10 تا 90 روز ، این عملکرد قوی از نظر آماری بسیار معنی دار است. بنابراین ، عادی سازی نمره Z نتایج حاصل از نسبت استاندارد-تماس را بر اساس آستانه های ثابت به طور قابل توجهی بهبود می بخشد.

Table 4: Average forward-looking retus of z-scores (of the put-call ratios)>=2

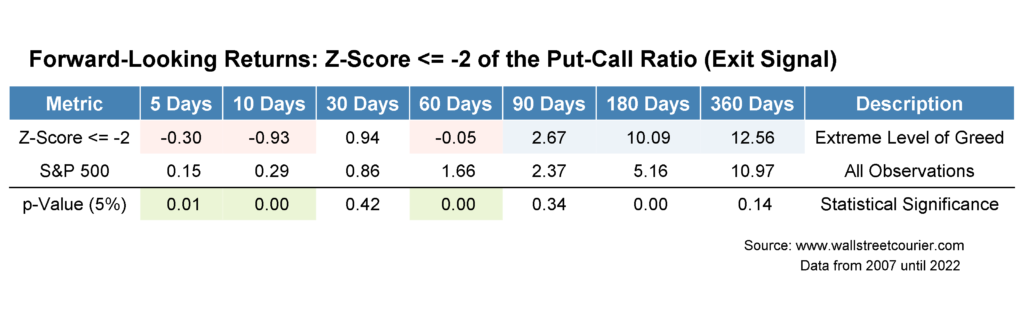

همانطور که در زیر نشان داده شده است ، رویکرد نمره Z همچنین منجر به افزایش قابل توجهی در کیفیت سیگنال های خروجی می شود. در آنجا می توانیم ببینیم که Z-Scores برابر یا زی ر-2 منجر به آماری قابل توجه پایین تر از میانگین بازده بازار به صورت 5 ، 10 و 60 روز می شود. این یک پیشرفت کاملاً قوی در مقایسه با سیگنال های فروش ایجاد شده توسط رویکرد آستانه ثابت است.

جدول 5: میانگین بازده رو به جلو از Z-Scores (از نسبت های تماس تلفنی)

نتیجه

نسبت تماس در واقع یک شاخص متضاد بسیار مفید برای سنجش احساسات بازار و در نتیجه شناسایی فرصت های تجاری جذاب است. به خصوص ، عادی سازی نمره Z باید بخشی از "شاخص های صفحه نمایش روزانه" سرمایه گذاران فعال باشد. اگرچه نشانگر نسبت تماس با شماره Z که در شناسایی نقاط جذاب ورود و خروج جذاب نشان داد ، شاخص های احساسات بازار فقط باید یک پارامتر ورودی باشند و نه یک مؤلفه اصلی یک فرآیند سرمایه گذاری صحیح.

توجه: این انتشارات تحقیق در جستجوی آلفا در ژوئیه 2022 منتشر شد.

خدمات مرتبط:

- شاخص های بازار: روند ، کیفیت روند و احساسات بازار را برای شناسایی نقاط اصلی تورم اندازه گیری کنید

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 26