- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

در حالی که چشم انداز فعلی چالش برانگیز است ، ما دلایل زیادی را برای خوش بین بودن در مورد آنچه که چرخه تجارت بعدی در فروشگاه دارد ، می یابیم. در کل ، خانوارهای آمریکایی آماده هستند تا چالش های اقتصادی در حال رشد را آب و هوا کنند ، زیرا نسبت به تاریخ از نظر شکل بسیار خوبی دارند. ما چالش هایی را که خانواده های فردی با آنها سر و کار دارند و درک اینکه وضعیت هر خانواده بی نظیر است ، تأیید می کنیم. هنگامی که ما چشم انداز خود را برای اقتصاد کلی ایجاد می کنیم ، باید روندهای اقتصاد را در کل در نظر بگیریم زیرا فعالیت اقتصادی برای کشور ، درآمد ، پس انداز ، سرمایه گذاری و هزینه از همه خانواده ها ، مشاغل و زمینه های دولت را ترکیب می کند.

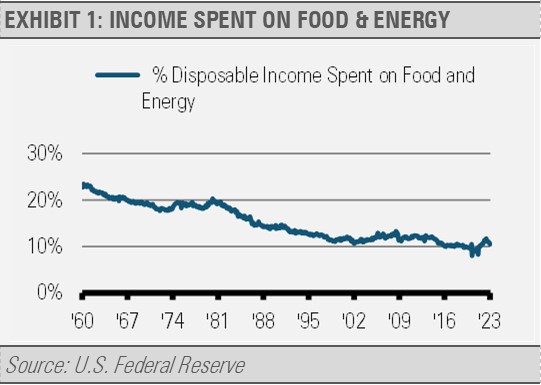

به عنوان مثال ، هزینه برای انرژی و غذا نسبت به درآمد یکبار مصرف با وجود افزایش قیمت اخیر آنها ، هنوز هم پایین تر از سطح تاریخی است (نمایشگاه 1). هزینه های خانگی برای غذا و انرژی 24 ٪ درآمد یکبار مصرف در ژانویه سال 1959 ، 18. 5 ٪ در ژانویه 1979 ، 13. 8 ٪ در ژانویه 1990 و 10. 55 ٪ در فوریه 2023 بود. در واقع ، هزینه برای غذا و انرژی نسبت به درآمد یکبار مصرفبرای افزایش نزدیک به 50 ٪ فقط برای بازگشت به میانگین در طی 65 سال گذشته. هزینه های بالاتر مواد غذایی و انرژی ممکن است عادات هزینه مصرف کننده را تغییر دهد ، اما به طور کلی رشد اقتصادی را به چالش نمی کشد.

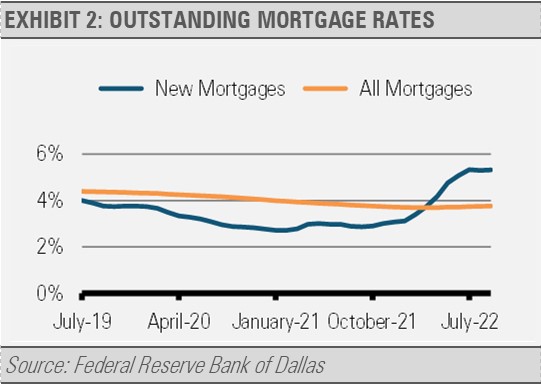

علاوه بر این ، در حالی که قیمت مواد غذایی و انرژی می تواند بی ثبات باشد ، نرخ وام مسکن خانگی معمولاً برای ده ها سال قفل می شود. طبق اعلام ایالات متحده فدرال رزرو (FED) ، 96 ٪ وام ها نرخ ثابت هستند. همانطور که در نمایشگاه 2 نشان داده شده است ، بیشتر صاحبان خانه در نرخ بهره از لحاظ تاریخی پایین قفل شده اند ، حتی اگر اخیراً نرخ بهره وام های جدید افزایش یافته باشد.

محتوا زیر تبلیغات ادامه دارد

از سپتامبر 2022 ، میانگین نرخ بهره وام 3. 8 ٪ بود در حالی که تنها 31 ٪ وام مسکن با نرخ بیش از 4 ٪ بود. این نرخ بهره از لحاظ تاریخی از نظر تاریخی کم مصرف ، این نرخ بهره از نظر تاریخی پایین باعث می شود خانواده هایی با انعطاف پذیری بسیار بیشتر از گذشته.

با نگاهی به این عوامل و سایر عوامل ، ما فکر می کنیم که بخش خصوصی و خانوارها از نظر نسبتاً خوبی هستند تا بتوانند چالش های اقتصادی را که ما در پیش می بینیم آب و هوا کنند. چالش های اقتصادی نزدیک مدت در درجه اول ناشی از سفت شدن شرایط پولی و اعتباری است. درست همانطور که ما نسبت به دولت ، به ویژه فدرال رزرو هشدار دادیم ، در سال 2021 اقتصاد را بیش از حد تحریک کردیم ، اکنون فکر می کنیم که فدرال رزرو از اواخر سال 2022 از سیاست های پولی بیش از حد استفاده کرده است.

با توجه به اینکه تغییر در سیاست های پولی بر اقتصاد با تأخیر طولانی و متغیر تأثیر می گذارد ، ما فکر نمی کنیم که تأثیر سفت شدن سیاست فدرال رزرو در سال گذشته کاملاً تحقق یافته است. به عنوان مثال ، حدود یک سال طول کشید تا تورم در پاسخ به محرک عظیم دولت که در طول همه گیر COVID-19 تصویب شد ، واقعاً از بین برود. ما انتظار داریم یک تاخیر زمانی مشابه ناشی از حرکات فدرال رزرو برای مبارزه با آن انگیزه تورمی باشد.

علاوه بر تشدید سیاست فدرال رزرو ، بخش بانکی قبلاً قبل از آخرین خرابی های بانکی ، استانداردهای وام دهی را محکم کرده بود. از آنجا که بانک ها استانداردهای وام را محکم می کنند ، مشاغل و افراد در وام گرفتن بودجه برای همه چیز از خرید کارخانه و تجهیزات جدید گرفته تا خرید ماشین یا خانه مشکل بیشتری دارند. این منجر به پول کمتری در اقتصاد می شود ، که باعث رشد اقتصادی و تورم و همچنین بالقوه ما را به رکود می کند.

با نگاهی بیشتر ، بخش خصوصی قرار است پایه و اساس عالی را فراهم کند که ایالات متحده چرخه تجاری بعدی خود را راه اندازی کند. پیش بینی های طولانی مدت و استراتژیک ما برای بازده سهام و بازده درآمد ثابت کاملاً خوش بینانه است. کار ما نشان می دهد که ما باید انتظار داشته باشیم که تقریباً 8 ٪ بازده سالانه از سهام و 5 ٪ از درآمد ثابت اصلی طی چند سال آینده داشته باشیم.

دلایل ما برای خوش بینی طولانی مدت چند وجهی است. با شروع از موقعیت قوی ، ایالات متحده تنها اقتصاد بزرگی است که یک موقعیت مالی در بخش خصوصی قوی ، یک نیروی کار رو به رشد و رشد بهره وری محور را در هم می آمیزد.

در بیش از 166 میلیون نفر ، اندازه نیروی کار غیرنظامی 16 ساله و بالاتر اکنون از اوج قبلی خود در دسامبر 2019 بزرگتر است. تعداد بیشتری از کارگران در نیروی کار پتانسیل اقتصادی ما را افزایش می دهند. همراه با تمایل ایالات متحده برای هدایت رشد بهره وری از طریق نوآوری ، یک نیروی کار در حال رشد که در آن هر کارگر نیز پتانسیل تولیدی تر را دارد می تواند یک ترکیب بسیار قدرتمند باشد. در حال توسعه روندهای مربوط به ساخت و ساز و نزدیک به تولید ، ستون دیگری است که از این چشم انداز مثبت پشتیبانی می کند. نیروی کار ایالات متحده و مصرف کنندگان می توانند از فراوانی مشاغل و شکنندگی زنجیره تأمین کمتری بهره مند شوند.

پیامدهای سرمایه گذاری

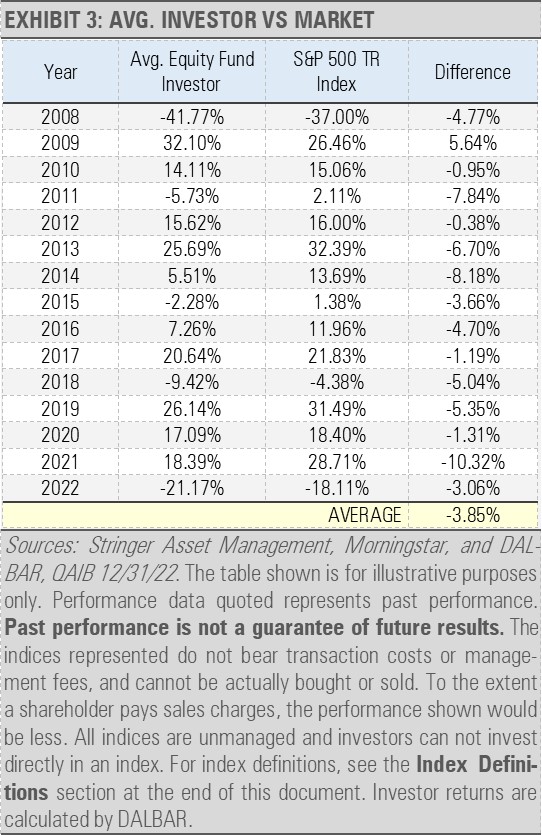

ما در حال حاضر از نظر دفاعی در حال حاضر با توجه به چشم انداز نزدیک مدت خود با درک ما که زمان بازار بیهوده است ، قرار گرفته ایم. ما از این رویکرد حمایت می کنیم نه اینکه منتظر پول نقد و تلاش برای زمان بازار باشیم زیرا از تاریخ می دانیم که زمان بازار کار نمی کند. زمان بندی بازار حتی در محیط هایی با پس زمینه اقتصادی سازنده تر نیز دشوار بوده است. براساس داده های Dalbar (نمایشگاه 3) ، به عنوان اقتصاد و بازارها از قفل های همه گیر بازیابی می شود ، 2021 یکی از بزرگترین از دست دادن زمان بازار را در رکورد نشان داد.

سه لایه از رویکرد مدیریت ریسک ما (استراتژیک ، تاکتیکی و شاخص نقدی) به ما کمک می کند تا در حالی که هنوز روی سودهای بلند مدت متمرکز شده ایم ، در چالش های نزدیک مدت حرکت کنیم. چشم انداز استراتژیک و بلند مدت ما خوش بین است و کار تاکتیکی ما نشان می دهد که ماه های آینده احتمالاً برای اقتصاد جهانی و بازارهای مالی چالش برانگیز خواهد بود. در نتیجه ، ما از لحاظ دفاعی با اضافه وزن به خزانه های ایالات متحده ، که فکر می کنیم می تواند صعود معناداری را در طول سال یا دو سال آینده فراهم کند ، و همچنین بخش های سهام دفاعی مانند مراقبت های بهداشتی و مواد اصلی مصرف کننده را فراهم می کند که می توانند از طریق درآمد مداوم محافظت کنند. بشرما همچنین از منابع درآمد جایگزین مانند استراتژی های نوشتن گزینه ها و MLP ها حمایت می کنیم ، که می توانند جریان و بازده نقدی قوی را ارائه دهند. ما فکر می کنیم که استفاده از منابع متنوع بازده مانند این موارد برای حرکت در عدم قطعیت های پیش رو با مدیریت حقوق صاحبان سهام و خطرات بازار اعتباری مهم خواهد بود.

چالش های پیش رو برای همیشه دوام نخواهد داشت و سرمایه گذاران نباید راه خود را از دست بدهند فقط به این دلیل که بازارها هر از گاهی با مشکل روبرو می شوند. همیشه مهم است که به برنامه مالی بلند مدت خود پایبند باشید. به دنبال یک رویکرد نظم و انضباط ، مانند سه لایه مدیریت ریسک ما ، ممکن است به سرمایه گذاران کمک کند تا در خطرات نزدیک به مدت بهتر حرکت کنند و آنها را برای پاداش های بلند مدت تنظیم کنند.

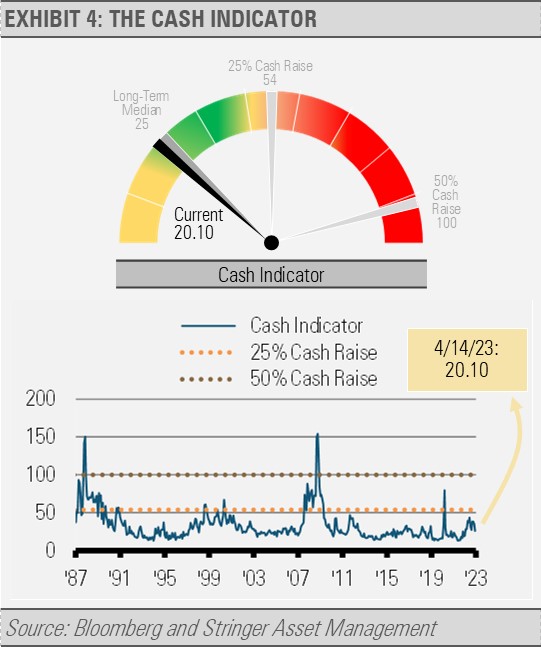

شاخص نقدی

نشانگر نقدی (CI) در نزدیکی سطح عادی تاریخی آن است. CI می تواند ابزاری بسیار با ارزش باشد که با سنجش رابطه بین ترس در سهام عدالت و بازارهای درآمد ثابت ، به ما در شناسایی خرابی های سیستماتیک در بازار کمک می کند. در حالی که چشم انداز اساسی ما محتاط است و موقعیت ما نیز به همین ترتیب دفاعی است ، CI خطر کمی از سقوط بازار نزدیک به بازار را نشان می دهد. اگرچه انتظار داریم استرس در پیش رو داشته باشیم ، CI نشان می دهد که بازارها به احتمال زیاد در هنجارهای تاریخی فعالیت خواهند کرد. تنوع در کلاسهای دارایی احتمالاً بهترین استراتژی مدیریت ریسک خواهد بود.

افشای

هرگونه پیش بینی ، ارقام ، نظرات یا تکنیک های سرمایه گذاری و استراتژی های توضیح داده شده ، مدیریت دارایی استرینگر ، LLC از تاریخ انتشار است. آنها در زمان نوشتن دقیق در نظر گرفته می شوند ، اما هیچ ضمانتی از صحت ارائه نمی شود و هیچ مسئولیتی در مورد خطا یا حذف پذیرفته نمی شود. آنها بدون مرجع یا اطلاع رسانی در معرض تغییر هستند. دیدگاههای موجود در اینجا به عنوان مشاوره یا توصیه ای برای خرید یا فروش هرگونه سرمایه گذاری در نظر گرفته نمی شود و به این مواد نباید به عنوان حاوی اطلاعات کافی برای حمایت از یک تصمیم سرمایه گذاری اعتماد کرد. لازم به ذکر است که ارزش سرمایه گذاری و درآمد حاصل از آنها ممکن است مطابق با شرایط بازار و توافق نامه های مالیاتی و سرمایه گذاران ممکن است مبلغ کامل سرمایه گذاری را بازگرداند.

عملکرد و عملکرد گذشته ممکن است یک راهنمای قابل اعتماد برای عملکرد آینده نباشد. عملکرد فعلی ممکن است بالاتر یا پایین تر از عملکرد نقل شده باشد.

اوراق بهادار شناسایی و توصیف شده ممکن است تمام اوراق بهادار خریداری شده ، فروخته شده یا توصیه شده برای حساب های مشتری را نشان ندهد. خواننده نباید فرض کند که سرمایه گذاری در اوراق بهادار شناسایی شده سودآور بوده یا خواهد بود.

داده ها توسط منابع مختلف ارائه شده و توسط Stringer Asset Management ، LLC تهیه شده و توسط یک حسابدار مستقل تأیید یا حسابرسی نشده است.

تعاریف فهرست:

شاخص بازده کل S& P 500-این شاخص یک شاخص با وزن سرمایه از 500 سهام است. این شاخص برای اندازه گیری عملکرد یک اقتصاد داخلی گسترده از طریق تغییر در ارزش کل بازار 500 سهام که نماینده کلیه صنایع اصلی است ، طراحی شده است. محاسبه کل بازده ، به سرمایه گذاران قیمت به علاوه بازده سود سهام ناخالص را در اختیار سرمایه گذاران قرار می دهد. سود سهام ناخالص در تاریخ سابق سود سهام اعمال می شود.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : علیمحمد افغانی بازدید : 28