- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

دنیای سرمایه گذاری مالی فرصت ها و پاداش های زیادی را ارائه می دهد.

گاهی اوقات می تواند خطرات بزرگی را به همراه داشته باشد.

با پیروی از این نکات ، مصرف کنندگان می توانند خود را از برخی از مشکلات سرمایه گذاری محافظت کنند و از کلاهبرداری خودداری کنند.

- از تماس ها و نامه های تلفنی ناخواسته احتیاط کنید.

- همیشه اطلاعات کتبی را بخواهید - و آن را با دقت بخوانید.

- به "اطلاعات خودی" ، "نکات داغ" یا "شایعات" مشکوک باشید.

- هرگز از پرسیدن سؤال نترسید یا به کسی بگویید که نمی فهمید ؛

- به تاکتیک های فروش پر فشار تسلیم نشوید.

- به وعده های دو برابر شدن یا سه برابر پول خود در مدت زمان کوتاه اعتقاد ندارید.

- معامله فقط با کارگزاران مستقر ؛

- برای کسب اطلاعات در مورد کارگزاران با دفتر حمایت از سرمایه گذار دادستان کل تماس بگیرید.

- هرگز عجله نکنید. به یاد داشته باشید ، وقتی در مورد یک فرصت سرمایه گذاری شک دارید ، معمولاً صبر تر است.

تعیین یک هدف سرمایه گذاری

اهداف سرمایه گذاری تحت تأثیر درآمد و امنیت شغلی ، تحمل ریسک و سن شما خواهد بود. علاوه بر این ، زمانی که شما باید به اهداف خود برسید باید بر انواع سرمایه گذاری هایی که در نظر می گیرید تأثیر بگذارد.

سؤالاتی مانند:

- برای تأمین هزینه های ثابت چقدر درآمد لازم دارم؟

- اهداف بلند مدت و کوتاه مدت من چیست؟

- برای سایر هزینه ها چقدر درآمد لازم دارم؟

- آیا من تازه شروع به کار ، نزدیک به بازنشستگی یا جایی در وسط؟

- آیا من بچه هایی برای آموزش دارم؟

- تحمل من برای خطر چیست؟

- برای رسیدن به اهدافم ، چقدر ریسک می خواهم؟

پس از تعیین نیازهای خود و تحمل ریسک ، آماده هستید تا به سرمایه گذاری های مختلف نگاهی بیندازید. اطمینان حاصل کنید که تحمل ریسک و استراتژی سرمایه گذاری شما مطابقت دارد. اهداف سرمایه گذاری می تواند باشد:

کوتاه مدت

به عنوان مثال ، تعطیلات در اروپا تابستان آینده.

چنین افق زمانی کوتاه نشان می دهد که بورس سهام مکان مناسبی برای سرمایه گذاری پولی که برای این سفر کنار می گذارید ، نخواهد بود. بازار مشمول نوسانات گسترده ای است ، و شما نمی خواهید مجبور شوید سهام خود را در یک فروپاشی بفروشید فقط به این دلیل که زمان خرید بلیط های هواپیمایی شما فرا رسیده است. هیچ پولی را که می دانید در دو یا سه سال آینده به آن نیاز خواهید داشت ، وارد بازار سهام نکنید. به عنوان مثال ، وسایل نقلیه کم خطر مانند گواهی سپرده ، که در حدود زمانی که به پول نقد نیاز دارید ، بالغ می شوند ، یا یک صندوق بازار پول که به شما امکان می دهد با نوشتن چک ، پول نقد خود را برداشت کنید ، ممکن است انتخاب بهتری باشد.

میان مدت

به عنوان مثال ، خانه ای در طی سه یا چهار سال.

با زمان بیشتر ، انعطاف پذیری بیشتری دارید. البته ایمنی هنوز هم اولویت است ، اما شما در موقعیت بهتری قرار دارید که در بازارهای مالی اوقات بد را پشت سر بگذارید و کمی خطر بیشتری را به خود اختصاص دهید. برای اهداف میان مدت مانند این ، CD های بلند مدت که بیشتر از گواهینامه های کوتاه مدت که برای کمک به تأمین مالی سفر تعطیلات خود خریداری می کنید ، علاقه بیشتری به شما می دهند ، ممکن است مناسب باشد.

بلند مدت

به عنوان مثال ، یک بازنشستگی راحت ؛تحصیلات دانشگاهی برای بچه های شما.

برای اهداف بلند مدت ، دامنه امکانات تا حدودی گسترده تر است: به عنوان مثال ، سهام ، اوراق بهادار شرکت و دولتی ، CD های بلند مدت ، صندوق های متقابل. شما همچنین باید حداکثر از برنامه های تراشیده شده مالیات ، مانند حساب های بازنشستگی فردی (IRA) و 529 برنامه پس انداز کالج استفاده کنید. درآمد IRA معوق مالیاتی را جمع می کند و کمک ها ممکن است کسر مالیات باشد. برنامه های 401 (k) بسیاری از همان مزایا را ارائه می دهد و ممکن است یک مسابقه شرکت ارائه دهد که به شما در رسیدن به هدف خود کمک می کند.

اهداف شما به احتمال زیاد تغییر می کند ، بنابراین مهم است که حداقل سالانه آنها را مجدداً ارزیابی کنید. به عنوان مثال ، انواع سرمایه گذاری های رشد محور که ممکن است مناسب باشد در حالی که شما در حال جمع آوری تخم مرغ لانه بازنشستگی هستید و یک افق بلند مدت دارید می تواند پس از بازنشستگی نامناسب باشد و برای پرداخت قبض به درآمد نیاز داشته باشید. منابع زیادی وجود دارد - مجلات ، روزنامه ها ، کتاب ها ، اینترنت ، مشاوران مالی - که می تواند به شما کمک کند تصمیم بگیرید که چگونه با تغییر شرایط خود ، نمونه کارها خود را تغییر دهید.

تعادل خطر و بازگشت برای رسیدن به اهداف خود

به این 3 قانون اساسی توجه داشته باشید

- قانون اول: ریسک و بازگشت به صورت دستی. بازده بالاتر به معنای ریسک بیشتر است ، در حالی که بازده پایین وعده ایمنی بیشتری را می دهد.

- قانون دوم: مهم نیست که چگونه سرمایه گذاری پول خود را انتخاب کنید ، همیشه یک درجه ریسک درگیر خواهد بود.

- قانون سوم: در هر کاری که کاملاً نمی فهمید سرمایه گذاری نکنید.

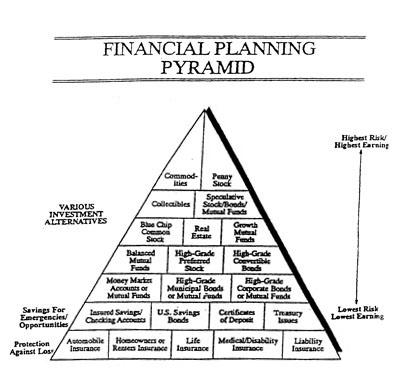

هرم یک تصویر بصری مفید برای یک استراتژی کاهش دهنده خطر معقول است. این کشور در یک پایگاه گسترده و محکم از امنیت مالی ساخته شده است: یک خانه ؛پول در حساب های پس انداز بیمه شده یا گواهینامه ها ؛به علاوه بیمه نامه برای تأمین هزینه ها اگر اتفاقی برای سلامتی ، ماشین شما ، خانه ، زندگی شما یا توانایی درآمد شما رخ دهد. همانطور که از پایگاه هرم بالا می روید ، سطح باریک تر و باریک تر می شود و فضای موجود در نمونه کارها شما را نشان می دهد که برای سرمایه گذاری هایی که شامل ریسک بالاتر است ، در دسترس است. هرچه خطر سرمایه گذاری بیشتر شود ، هرم آن بالاتر می رود و بنابراین پول کمتری باید در آن قرار دهید.

در صدر هرمی سرمایه گذاری هایی که تعداد کمی از افراد باید امتحان کنند ، مانند سهام پنی یا میکروکپ ، قراردادهای آتی کالاها ، سفته ها و بیشتر مشارکت های محدود انجام می شود. بیشتر اینها خود را به دستکاری و کلاهبرداری وام می دهند.

چقدر خطر باید مصرف کنید؟

رابطه پاداش ریسک بدون توجه به چه سرمایه گذاری ، مشاور سرمایه گذاری ، چه وضعیت بازارهای مالی یا مرحله ماه را اعمال می کند.

به نظر می رسد بسیاری از سرمایه گذاران با ریسک کاملاً بسیار راحت به نظر می رسند - تا پایین آمدن. نکته اساسی که باید در مورد خطر به خاطر بسپارید این است که با افزایش بازده بالقوه افزایش می یابد. در اصل ، هرچه خطر بزرگتر باشد ، بازپرداخت بالقوه بزرگتر است. فراموش نکنید که هیچ تضمینی وجود ندارد.

آیا این بدان معنی است که شما باید از تمام سرمایه گذاری های پرخطر جلوگیری کنید؟برای اکثر مردم ، بله. برای کسی که می خواهد یک "پرواز پرخطر" را بگیرد (به عنوان مثال سرمایه گذاری در تولید تئاتر) ، این بدان معنی است که شما باید آن را در صدر هرم قرار دهید - هرگز بخش قابل توجهی از نمونه کارها سرمایه گذاری خود را اشغال نکنید. فقط به همان اندازه سرمایه گذاری کنید که بتوانید از دست بدهید زیرا در واقع ممکن است آن را از دست دهید. همچنین باید یاد بگیرید که خطرات ناشی از هر نوع سرمایه گذاری را تشخیص دهید.

در همه چیز خطرات وجود دارد

ارزش املاک و مستغلات بدون در نظر گرفتن سلامت اقتصاد ملی ، با عرضه و تقاضا در بازارهای محلی همگام و پایین می رود. طلا و نقره ، که قرار است در زمان تورمی فروشگاه هایی با ارزش باشند ، این انتظار را برآورده نکرده اند. حتی حسابهای پس انداز بیمه شده فدرال نیز خطرات دارند - که نرخ بهره پایین آنها برای محافظت از ارزش پول شما در برابر اثر ترکیبی تورم و مالیات کافی نخواهد بود.

خطر محتاطانه چیست؟

این بستگی به اهداف ، سن ، درآمد و منابع دیگر شما و تعهدات مالی فعلی و آینده شما دارد. یک فرد مجرد جوان که انتظار دارد در طی این سالها به طور پیوسته دستمزد خود را افزایش دهد و مسئولیت های خانوادگی کمی دارد می تواند شانس بیشتری را از آن داشته باشد ، مثلاً یک زوج که به سن بازنشستگی نزدیک می شوند. این جوان وقت دارد تا از معکوس بازار بهبود یابد. زوج بزرگتر ممکن است نباشند.

مفاهیم سرمایه گذاری اساسی

این که آیا شما در بازار پول می گیرید یا از دست می دهید بستگی به نحوه عملکرد سرمایه گذاری شما دارد. این همان چیزی است که خطر سرمایه گذاری در مورد آن وجود دارد. به دلیل "سقوط" در بازار می توانید پول خود را از دست دهید ، اما می توانید در "UPS" نیز درآمد کسب کنید.

دانستن نحوه عملکرد محصولات مختلف و خطراتی که آنها نشان می دهند می تواند شانس شما را برای انتخاب سرمایه گذاری خوب افزایش دهد. این بدان معنی است که شما باید برای درک محصولات مختلف سرمایه گذاری وقت بگذارید. شما باید اهداف و خطرات آنها را درک کنید.

هرگز روی چیزی که درک نمی کنید سرمایه گذاری نکنید. از خود بپرسید "هدف من چیست؟"

- آیا این محافظه کارانه است، با ایمنی از مهم ترین؟

- آیا درآمد محور است که در آن پرداخت های منظم از محل سرمایه گذاری برای هزینه های زندگی استفاده می شود؟

- آیا برای رشد بلندمدت سرمایه گذاری می کنید که ممکن است ریسک بیشتری نسبت به درآمد یا ایمنی داشته باشد؟

- آیا با ریسک بالاتر به امید سود بیشتر راحت هستید یا ترکیبی از این اهداف برای شما مناسب است؟

اهداف سرمایه گذاری زیر یا ترکیبی از آنها می تواند پاسخی باشد.

- ایمنی یک هدف سرمایه گذاری محافظه کارانه است که حداقل ریسک از دست دادن اصل را به همراه دارد.

- درآمد منعکس کننده یک هدف سرمایه گذاری است که درآمد را از طریق پرداخت های منظم به سرمایه گذار فراهم می کند.

- سرمایه گذاری های رشد برای سرمایه گذاری بلند مدت هستند. سرمایه گذاری های رشد معمولاً دارای ریسک بالاتری نسبت به سرمایه گذاری های ایمنی یا درآمد هستند.

- سفته بازی پر ریسک ترین سرمایه گذاری است. با ریسک بالا معمولاً امکان سودهای بالاتر نیز وجود دارد.

سرمایه گذاری معوق مالیاتی

اگر می خواهید سرمایه گذاری هایتان سریع تر ترکیب شود، لازم نیست ریسک بیشتری بکنید. کاری که می توانید انجام دهید این است که پول را در سرمایه گذاری های معوق مالیاتی، از جمله حساب های بازنشستگی فردی (IRA) و برنامه های بازنشستگی کاهش حقوق مانند 401(k)s یا Keoghs قرار دهید.

در بیشتر موارد، سقف یا محدودیتی برای مقداری که می توانید هر سال به تعویق افتادن مالیات سرمایه گذاری کنید، وجود دارد. کارشناسان به شما توصیه می کنند که از این فرصت نهایت استفاده را ببرید.

معایبی برای سرمایه گذاری معوق مالیاتی وجود دارد. به طور کلی، اگر قبل از رسیدن به 59 1/2، پول را از حساب های معوق مالیاتی برداشت کنید، باید جریمه ای بپردازید و همچنین هر مالیاتی را که باید پرداخت کنید. و معمولاً باید برداشت های اجباری انجام دهید و مالیاتی را که باید از سن 70 سالگی به بعد پرداخت کنید.

اگر در هنگام بازنشستگی نگران داشتن پول کافی هستید، سرمایه گذاری معوق مالیاتی ممکن است بهترین راه برای رسیدن به اهداف شما باشد. و شرایطی وجود دارد که جریمه انصراف لغو می شود، از جمله بیماری جدی، پرداخت شهریه دانشگاه یا کم کردن پول برای خرید اولین خانه شما.

ملاحظات اضافی

همیشه قبل از سرمایه گذاری مقداری از پول خود را برای مواقع اضطراری کنار بگذارید. از یک متخصص آموزش دیده و دارای مجوز مشاوره بخواهید.

- در انتخاب سرمایه گذاری خود انتخابی باشید. حق خود را برای گفتن "نه" اعمال کنید

- قبل از خرید در مورد کلیه هزینه ها و هزینه های مربوط به گزینه های سرمایه گذاری خود بپرسید. هزینه ها نرخ بازده شما را کاهش می دهد. بازیابی چنین هزینه هایی ممکن است یک سال یا بیشتر طول بکشد.

- یک برنامه سرمایه گذاری معقول تهیه کنید و آن را دنبال کنید.

- هر شرکت را به دلیل شایستگی خود قضاوت کنید. فقط به دلیل اینکه بخشی از یک صنعت در حال رشد و موفق است ، در یک شرکت سرمایه گذاری نکنید.

- هرگز بر اساس اطلاعات به دست آمده از یک تماس تلفنی ناخواسته یا بر اساس "نکته داغ" سرمایه گذاری نکنید.

- اعتبار هر کسی را که نمی دانید چه کسی پیشنهاد می کند سرمایه گذاری را به شما بفروشد ، بررسی کنید.

- بعد از تدوین یک برنامه سرمایه گذاری معقول ، با آن بچسبید.

نحوه انتخاب سرمایه گذاری ؛هرم ریسک سرمایه گذاری

وقتی تصمیم به سرمایه گذاری پول خود گرفتید ، تصمیم نهایی تنها شماست. خطر سرمایه گذاری نیز مال شماست.

نقاطی که باید قبل از سرمایه گذاری در نظر بگیرید

- عملکرد آینده نگر چیست؟

- بازگشت شما امیدوارید که به دست بیاورید؟

- خطر چیست؟

- آیا می توان سرمایه گذاری را به راحتی فروخته شد یا به پول نقد تبدیل کرد؟آیا هزینه ای برای انجام این کار وجود دارد؟

برخی از انواع متداول سرمایه گذاری

حساب پس انداز بیمه شده

از طریق بانک ها ، انجمن های پس انداز و وام و سایر موسسات مالی در دسترس است. بیمه شده توسط FDIC ، یک آژانس دولتی ؛ایمن و راحت تلقی می شود. مرتبط با بررسی گزینه های دیگر مانند حساب های اکنون.

اوراق بهادار پس انداز ایالات متحده (EE یا HH)

از طریق بسیاری از موسسات مالی و برنامه های پرداخت حقوق و دستمزد در دسترس است. فرصتی را برای شما فراهم کنید تا با خرید اوراق قرضه با تاریخ سررسید تعیین شده با قیمت زیر ارزش چهره ، در دولت ایالات متحده سرمایه گذاری کنید.

گواهی سپرده

گواهینامه های پس انداز در یک مقدار خاص پول برای مدت زمان خاص و با نرخ بهره خاص. یکی از ویژگی های اصلی راحتی است.

مسائل خزانه داری

صورتحساب ، یادداشت ها یا اوراق قرضه در فرقه های 1000 تا 1 میلیون دلار ؛از 30 روز تا بیش از پنج سال پس از صادر شده توسط وزارت خزانه داری.

اوراق قرضه

گواهی بدهی ؛صادر شده توسط شرکت ها یا آژانس های دولتی که وعده پرداخت بهره در تاریخ های خاص را می دهند ، با پرداخت مبلغ اصلی سرمایه گذاری در سررسید.

صندوق سرمایه گذاری مشترک

جایگزین سرمایه گذاری متنوع ؛برای اینکه سرمایه گذاران انفرادی دلارهای استخر که به صورت حرفه ای اداره می شوند ، برای رسیدن به اهداف مختلف سرمایه گذاری.

موجودی

سرمایه گذاری که سهم مالکیت در یک شرکت را نشان می دهد. ارزش سهام ممکن است براساس موفقیت یا موفقیت درک شده شرکت افزایش یا کاهش یابد.

جمع

ممکن است بسته به عرضه و تقاضا ، سکه ، تمبر ، آثار هنری ، کارتهای بیس بال یا موارد دیگری باشد که می توان آنها را خریداری ، نگهداری و فروخته کرد.

کالاها

طلا ، نقره ، سایر فلزات گرانبها و حتی مواد غذایی و چوب که می توانند به صورت قرارداد خریداری شوند تا در مورد خواسته های جهان آینده گمانه زنی کنند ، یا در برابر سرمایه گذاری های فعلی "پرچین" شوند.

در حالی که متداول ترین انواع سرمایه گذاری ها یا "اوراق بهادار" سهام ، اوراق قرضه و صندوق های متقابل است ، اوراق بهادار همچنین می تواند شامل موارد زیر باشد: آینده و گزینه ها ، اعتماد سرمایه گذاری در املاک و مستغلات ، سفته ، مشارکت محدود ، اجاره نفت و گاز و قراردادهای سرمایه گذاری.

گزینه های سرمایه گذاری ذکر شده در بالا به ترتیب نزولی ایمنی نسبی این سرمایه گذاری ها-از کم خطر در بالا تا ریسک بالاتر در پایین رتبه بندی شده است. راه دیگر برای دیدن این موضوع ، تبدیل لیست وارونه و تصور آن به عنوان هرم است.

منابع سرمایه گذار

همه در برابر کلاهبرداری در سرمایه گذاری آسیب پذیر هستند ، بنابراین قبل از سرمایه گذاری در سهام ، اوراق قرضه یا هر نوع سرمایه گذاری ، وقت خود را برای آموزش خود در مورد چگونگی شناخت و جلوگیری از کلاهبرداری می گیرید. منابع ذکر شده در زیر یک روش عالی برای شروع است.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : علیمحمد افغانی بازدید : 26