- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

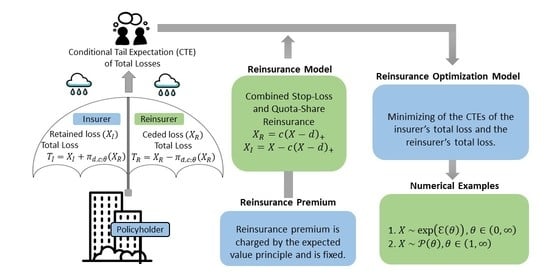

در حضور بیمه اتکایی ، یک بیمه گذار ممکن است با واگذاری بخشی از ضرر به یک بیمه گذار ، ضرر (جمع شده) خود را به طور مؤثر کاهش دهد. قراردادهای بیمه اتکایی متوقف شده و سهمیه سهمیه معمولاً بین این دو طرف توافق می شود. در این مقاله ، هدف ما این است که ترکیبی از این قراردادها را کشف کنیم. عملکردهای بقا از ضرر CEDED و ضرر حفظ شده در ابتدا مورد بررسی قرار می گیرد. بهینه سازی چنین طراحی بیمه اتکایی از منظر مشترک بیمه گر و بیمه گر انجام می شود. به طور خاص ، ما صریحاً با معیار به حداقل رساندن ترکیبی محدب از انتظارات دم مشروط از ضرر کل بیمه گر و ضرر کل بیمه گر ، به طور صریح بازداشت های بهینه می گیریم. علاوه بر این ، یک روش تخمین و توضیحات بیشتر در مورد نمونه های عددی نیز برای یافتن مقادیر برآورد شده آنها ارائه شده است.

کلید واژه ها:

1. معرفی

طبق یک قرارداد بیمه اتکایی ، ضرر و زیان با یک بیمه گذار تا حدی به یک بیمه گر منتقل می شود. در نتیجه ، بیمه گذار مسئولیت ضرر باقیمانده ، به نام ضرر حفظ شده و حق بیمه اتکایی ثابت است که باید به بیمه گر پرداخت شود. در همین حال ، مسئولیت بیمه گر ، ضرر CEDED است که توسط حق بیمه بیمه اتکایی کم شده است. با این حال ، همانطور که توسط CAI و Tan (2007) ذکر شد ، یک تجارت کلاسیک بین ضرر حفظ شده و ضرر Ceded وجود دارد. هنگامی که ضرر و زیان به بیمه گر بسیار زیاد است ، حق بیمه بیمه اتکایی نیز بسیار زیاد خواهد بود. از طرف دیگر ، کاهش حق بیمه بیمه اتکایی باعث می شود که بیمه گذار ضرر بالقوه بزرگی را حفظ کند. بر این اساس ، بیمه گذار با طراحی بهینه نیاز به بیمه اتکایی دارد.

بهینه سازی طرح بیمه اتکایی از منظر بیمه گذار توسط بسیاری از محققان با استفاده از رویکردهای مختلف انجام شده است. به عنوان مثال ، Gajek و Zagrodny (2000) معیار بهینه سازی به حداقل رساندن واریانس ضرر و زیان را که توسط بیمه گذار حفظ شده است ، در نظر گرفتند. در همین حال ، Kaluszka (2004) از طریق یک رویکرد میانگین واریانس ، ترتیبات بیمه اتکایی بهینه را بدست آورد. اخیراً ، Cai و Tan (2007) بازپرداخت های بهینه را برای بیمه اتکایی متوقف شده به عنوان راه حل هایی برای به حداقل رساندن ارزش در معرض خطر (VAR) و انتظار دم مشروط (CTE) از دست دادن کل بیمه گر به دست آوردند. همانطور که توسط کای و همکاران نشان داده شده است.(2008) تحت این دو اقدامات خطر ، بیمه اتکایی بهینه می تواند به صورت توقف ضرر ، سهم سهمیه یا ترکیب آنها باشد. بهینه سازی در دو مخاطب بیمه اتکایی قبلی توسط تان و همکاران بیشتر مورد بررسی قرار گرفت.(2009) که همچنین از معیارهای مبتنی بر CTE و CTE استفاده کرده است. چندین پسوند از بیمه اتکای متوقف شده ، مانند محدود کردن متوقف کردن متوقف شده و کاهش متوقف شده ، به عنوان راه حل های مشکل بهینه سازی Chi و Tan (2011) تحت VAR و CORNITION VAR (CVAR) به دست آمد. به طور خاص ، پارامترهای بهینه برای بیمه اتکایی متوقف شده محدود توسط ژو و همکاران یافت شد.(2015). در همین حال ، ژو و همکاران.(2011) و پاتری و همکاران.(2021) بهینه بودن ترکیب سهم سهمیه و بیمه اتکایی متوقف شده را بررسی کرد. مطالعات دیگر در مورد بهینه سازی بیمه اتکایی از دیدگاه بیمه گر تحت اقدامات خطر فوق ممکن است در لو و همکاران یافت شود.(2014) ، لو و همکاران.(2016) ، Du et al.(2019) ، و هو و همکاران.(2021). در مقابل ، بهینه سازی پیمان بیمه اتکایی از منظر یک بیمه گر توسط تان و همکاران انجام شد.(2020). به طور خاص ، آنها VAR و CTE از دست دادن کل بیمه نامه را به حداقل رساندند.

با این حال ، یک شکل بهینه از بیمه اتکایی از دیدگاه بیمه گر ممکن است هدف بیمه گر را برآورده نکند و برعکس. برای به دست آوردن بیمه اتکایی بهینه پذیرفته شده توسط بیمه گذار و بیمه گر ، رویکرد دیگری برای بهینه سازی یک عملکرد عینی ساخته شده از دیدگاه مشترک آنها لازم است. به عنوان مثال ، معیار حداکثر رساندن احتمال بقای مشترک و احتمال سودآوری مشترک از منظر بیمه گذار و بیمه گر توسط Cai و همکاران ارائه شده است.(2013). بر اساس نتایج در Cai و همکاران.(2013) ، Fang and Qu (2014) با استفاده از حداکثر رساندن احتمال بقای مشترک ، برای ترکیبی از سهم سهمیه و بیمه اتکایی متوقف شده بهینه برای ترکیبی از سهم سهمیه و بیمه اتکایی متوقف شده است. علاوه بر استفاده از احتمال بقای مشترک ، معیارهای دیگر نیز توسط ژانگ و همکاران مورد توجه قرار گرفت.(2018) برای تعیین سطح بهینه نگه داشتن یک بیمه اتکایی سهم سهم. چنین معیارهای بهینه سازی شامل به حداقل رساندن واریانس کل ، کل VAR و کل VAR (TVAR) از دست دادن بیمه گر و ضرر بیمه گر است.

برای اطمینان از اینکه کاهش ضرر از طرف یک طرف بدون افزایش ضرر از طرف دیگر قابل انجام نیست ، ترکیبی محدب از اقدامات خطر ضرر و زیان برای هر دو طرف اخیراً توسط چندین نویسنده به جای جمع آوری آنها استفاده شده است. به عنوان مثال ، کای و همکاران.. به طور خاص ، لیو و Fang (2018) این روش را در مورد مطالعه خود برای به دست آوردن پارامترهای بهینه برای طرح های سهمیه سهمیه و بازپرداخت متوقف کردند. اخیراً ، معیار بهینه سازی فوق نیز توسط جیانگ و همکاران اتخاذ شده است.(2017) ، Fang et al.(2019) ، و چن و هو (2020) با استفاده از همان اندازه گیری ریسک VAR. آنها دریافتند که بیمه ترکیبی از دست دادن و سهمیه سهمیه یکی از راه حل های بهینه برای مشکلات بهینه سازی آنها است.

در این مقاله ، هدف ما این است که به بررسی ترکیبی از دست دادن و بازپرداخت سهم سهمیه بپردازیم. ما مطالعه می کنیم ، در بخش 2 ، عملکرد بقا از ضرر که به بیمه گر و ضرر و زیان حفظ شده توسط بیمه گر در حضور این قرارداد بیمه اتکایی حفظ شده است. در بخش 3 ، ما با تهیه یک معیار بهینه سازی جدید شبیه به جیانگ و همکاران ، بیمه اتکایی ترکیبی متوقف شده و سهمیه سهمیه را از منظر مشترک بیمه گر و بیمه گر بهینه می کنیم.(2017) ، Fang et al.(2019) ، و چن و هو (2020). به جای استفاده از اندازه گیری خطر مبتنی بر احتمال VAR ، از یک اندازه گیری خطر جایگزین CTE برای غلبه بر نقاط ضعف آن با در نظر گرفتن میزان ضررهای فراتر از VAR استفاده می شود (Syuhada و همکاران 2021). به طور خاص ، ما با به حداقل رساندن ترکیبی محدب از CTE از ضرر کل بیمه گر و ضرر کل بیمه کننده ، ابرازهای صریح از بازپرداختهای بهینه را برای بیمه اتکایی ما طراحی می کنیم. تخمین برای بازپرداختهای بهینه حاصل نیز در بخش 4 با نمونه های عددی ارائه شده است که ضرر اولیه با بیمه گر فرض می شود که از توزیع نمایی یا پارتو پیروی می کند. بخش 5 مطالعه ما را نتیجه می گیرد.

2. ترکیبی از ضرر و بازپرداخت سهم سهمیه

Let X be loss or risk transferred from an insured to an insurer. This loss may be an aggregate of individual losses that form an insurance portfolio. In this paper, the loss X is assumed to be a non-negative random variable with survival function S X ; θ ( x ) = P ( X>x) توسط یک پارامتر θ ∈ Ω تعیین می شود ، جایی که ω نشانگر فضای پارامتر است. ما همچنین فرض می کنیم که S x ؛θ مداوم و به شدت در بازه (0 ، ∞) با پرش احتمالی در x = 0 کاهش می یابد. در نتیجه ، عملکرد معکوس s x ؛θ - 1 در فاصله 0 ، S x وجود دارد. θ (0). علاوه بر این ، انتظار می رود X ، E (x) محدود باشد. مقدار آن ممکن است از عملکرد بقا s x محاسبه شود. θ از طریق ادغام ، یعنی ،

e (x) = ∫ 0 ∞ s x ؛θ (x) d x.

برای اهداف تصویرگری در طول این مقاله ، ما پیشنهادی از Buecki و همکاران را دنبال می کنیم.(2021) با فرض از دست دادن نمایی توزیع شده X ∼ E (θ) با عملکرد بقا

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب : نویسنده : علیمحمد افغانی بازدید : 21