- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

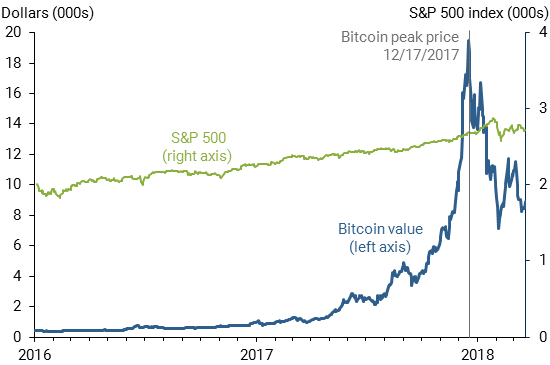

از زمان شروع بیت کوین در سال 2009 تا اواسط سال 2017، قیمت آن زیر 4000 دلار باقی ماند. در نیمه دوم سال 2017، به طور چشمگیری به نزدیک به 20000 دلار صعود کرد، اما از اواسط دسامبر به سرعت کاهش یافت. اوج قیمت همزمان با معرفی معاملات آتی بیت کوین در بورس کالای شیکاگو بود. افزایش سریع و متعاقب آن کاهش قیمت پس از معرفی قراردادهای آتی تصادفی به نظر نمی رسد. بلکه با رفتار معاملاتی که معمولاً با معرفی بازارهای آتی برای یک دارایی همراه است، سازگار است.

بیت کوین یک «ارز رمزنگاری» است یک ارز دیجیتال که توسط هیچ دارایی ملموس یا نامشهودی با ارزش ذاتی پشتیبانی نمی شود. پس از عرضه در ژانویه 2009، قیمت دلار بیت کوین تا 22 فوریه 2017 زیر 1150 دلار باقی ماند، زمانی که به طور تصاعدی برای حدود 10 ماه افزایش یافت، همانطور که در شکل 1 نشان داده شده است. این رشد انفجاری در 17 دسامبر 2017 پایان یافت، زمانی که بیت کوین به آن رسید. اوج قیمت آن 19511 دلار است. مشخصاً این پویایی ها توسط نوسانات کلی بازار هدایت نمی شوند، همانطور که در مقایسه با شاخص سهام استاندارد اند پورز 500 نشان داده شده است.

شکل 1 قیمت بیت کوین و شاخص سهام S& P 500

اوج قیمت بیت کوین مصادف شد با روزی که معاملات آتی بیت کوین در بورس کالای شیکاگو (CME) آغاز شد. در این نامه اقتصادی، ما استدلال می کنیم که این پویایی های قیمت با افزایش و فروپاشی بازار تامین مالی خانه در دهه 2000 مطابقت دارد، همانطور که در Fostel و Geanakoplos (2012) توضیح داده شد. آنها پیشنهاد کردند که رونق وام مسکن ناشی از نوآوری های مالی در اوراق بهادارسازی و گروه بندی اوراق قرضه است که سرمایه گذاران خوشبین را به خود جذب می کند. رکود بعدی به دلیل ایجاد ابزارهایی بود که به سرمایه گذاران بدبین اجازه می داد علیه بازار مسکن شرط بندی کنند. به طور مشابه، ظهور بلاک چین ابزار مالی جدیدی به نام بیت کوین را معرفی کرد که سرمایه گذاران خوش بین آن را پیشنهاد کردند، تا زمانی که راه اندازی معاملات آتی بیت کوین به بدبین ها اجازه ورود به بازار را داد که به معکوس شدن پویایی قیمت بیت کوین کمک کرد.

بیت کوین چیست؟

بیت کوین با یک سرمایه B یک شبکه غیرمتمرکز است که به جای بانک ها یا شرکت های کارت اعتباری ، به یک سیستم همتا متکی است تا معاملات را با استفاده از ارز دیجیتالی معروف به بیت کوین با یک حروف کوچک B تأیید کند. اولین بیت کوین در سال 2009 پس از آنکه شخص یا گروه ناشناس به نام Satoshi Nakamoto اثبات مفهوم ارز را منتشر کرد که از رمزنگاری استفاده می کند ، به جای اشخاص ثالث قابل اعتماد ، منتشر شد (Nakamoto 2008). Blockchain ، زیرساخت های اساسی و دفترچه بیت کوین ، یک بستر امن برای دو طرف فراهم می کند تا با یکدیگر تجارت کنند (Chiu and Koeppl 2017 و Berentsen و Schar 2018).

معدنچیان بیت کوین منابع محاسباتی را برای تأیید معاملات بیت کوین و از این رو حفظ blockchain کمک می کنند. آنها برای به اشتراک گذاشتن منابع محاسباتی خود با بیت کوین های جدید جبران می شوند. تعداد کل بیت کوین های استخراج شده به طور خودسرانه 21 میلیون نفر تعیین شده است. هنگامی که این جلد به دست می آید - تخمین ها نشان می دهد که در 2140 - مینرها به جای بیت کوین های جدید توسط هزینه های معامله جبران می شوند (Nian and Chuen 2016).

دینامیک قیمت بیت کوین از پایان سال 2017 تا اوایل سال 2018

هنگام بحث در مورد قیمت یک ارز یا دارایی مانند بیت کوین ، جدا کردن تقاضای معامله ای ، که ناشی از استفاده از بیت کوین در معاملات مانند خرید کالا و خدمات است ، از تقاضای سوداگرانه ، که هنگام خرید مردم بیت کوین به امید ناشی می شود ، مفید است. که ارزش آنها افزایش می یابد. تقاضای سوداگرانه اساساً شرط بندی در افزایش قیمت دارایی یا ارز اساسی است ، زیرا سرمایه گذار به خود دارایی احتیاج ندارد. برای بیشتر ارزها و دارایی ها ، سرمایه گذاران راه هایی برای شرط بندی در افزایش یا کاهش ارزش خود با استفاده از انواع ابزارهای مالی بر اساس دارایی یا ارز ، به اصطلاح مشتقات مالی دارند.

قبل از دسامبر سال 2017 ، هیچ بازاری برای مشتقات بیت کوین وجود نداشت. این بدان معنی بود که شرط بندی در کاهش قیمت بیت کوین بسیار دشوار بود ، اگر غیرممکن بود. چنین شرط بندی ها معمولاً به شکل فروش کوتاه می شوند ، یعنی فروش دارایی قبل از خرید ، قراردادهای رو به جلو یا آینده ، مبادله ها یا ترکیبی. شرط بندی در مورد افزایش قیمت بیت کوین آسان بود - یکی فقط مجبور به خرید آن بود. تقاضای سوداگرانه برای بیت کوین فقط از خوش بینی ها ، سرمایه گذاران که مایل به شرط بندی پول بودند که قیمت آن بالا می رود. و تا 17 دسامبر ، این سرمایه گذاران درست بودند: مانند یک پیشگویی خود تحقق ، تقاضای خوش بیگاه ها قیمت بیت کوین را بالا بردند و به افراد بیشتری برای پیوستن به شرکت و افزایش قیمت ، انرژی بیشتری دادند. با این حال ، بدبین ها هیچ مکانیسمی در دسترس نداشتند تا بتوانند پول خود را پشت سر بگذارند که قیمت بیت کوین از بین برود. بنابراین آنها مانده بودند تا منتظر لحظه "من به شما چنین گفتم".

این تقاضای سوداگرانه یک طرفه به پایان رسید که آینده برای بیت کوین در 17 دسامبر تجارت در CME را آغاز کرد. اگرچه مبادله گزینه های هیئت مدیره شیکاگو (CBOE) یک هفته قبل از 10 دسامبر یک بازار آینده را افتتاح کرده بود ، معاملات تا زمان تجارت نازک بود. CME به بازار پیوست. در واقع ، میانگین حجم معاملات روزانه یک ماه پس از انتشار آینده CME تقریباً شش برابر بزرگتر از زمانی بود که فقط CBOE این مشتقات را ارائه می داد.

با معرفی معاملات آتی بیت کوین ، بدبین ها می توانند در کاهش قیمت بیت کوین شرط بندی کنند ، خرید و فروش قراردادها با قیمت تحویل پایین تر در آینده نسبت به قیمت نقطه. به عنوان مثال ، آنها می توانند وعده ای برای تحویل بیت کوین را در یک ماه با قیمت پایین تر از قیمت مکان فعلی بفروشند و امیدوارند که در طول ماه با قیمت حتی پایین تر یک بیت کوین بخرند تا سود کسب کنند. با پیشنهادات تحویل بیت کوین در آینده با قیمت پایین تر ، جریان سفارش لزوماً فشار رو به پایین بر قیمت نقطه نیز وارد می کند. برای همه سرمایه گذاران که در بازار بودند به دلایل معامله یا سوداگرانه بیت کوین را خریداری کردند و حاضر بودند یک ماه صبر کنند ، این یک معامله خوب بود. فرصت سرمایه گذاری جدید منجر به کاهش تقاضا در بازار بیت کوین و در نتیجه افت قیمت شد. با کاهش قیمت ، بدبین ها شروع به کسب درآمد در شرط بندی های خود کردند ، به فروش کوتاه بیشتر و فشار بیشتر به قیمت ها تبدیل شدند.

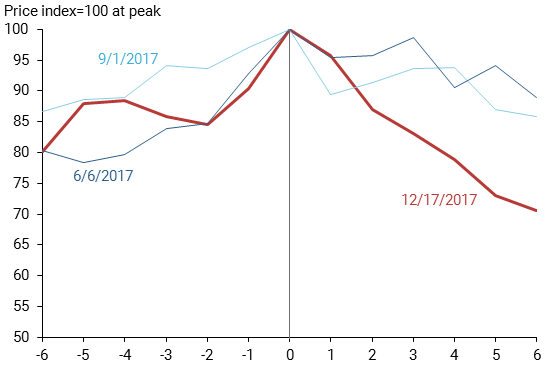

شکل 2 سه کاهش قیمت بیت کوین را در سال 2017 نشان می دهد. ما سه سری را مقیاس می کنیم تا مقادیر اوج برابر با 100 در روزهای اوج باشد. از این رو ، هر نقطه از رقم را می توان به عنوان درصد از ارزش اوج تعبیر کرد. محور افقی تعداد روزهای قبل و بعد از تاریخ اوج را نشان می دهد. کاهش قیمت پس از صدور آتی بیت کوین در CME (خط قرمز) به وضوح بزرگتر از دو معکوس قبلی است. علاوه بر این ، دو کاهش قبلی در قیمت ها در حدود یک ماه به سطح قبل از کراش بازگشتند. از اواخر ماه آوریل ، قیمت بیت کوین به اوج پیش از آینده خود برنگشته بود.

شکل 2 مقایسه سه قیمت بزرگ بیت کوین در سال 2017

منبع: بلومبرگ ، محاسبات نویسندگان.

این اولین بار نیست که بازارها پس از معرفی یک ابزار جدید ، نقطه عطف را مشاهده کردند ، همانطور که Fostel و Geanakoplos (2012) برای بازار اوراق بهادار پیچیده تر از وام مسکن نشان می دهند. مکانیسمی که آنها به همان نیروی محرک معامله گران خوش بینانه و بدبین توصیف می کنند.

پس چرا قیمت بیت کوین به جای سقوط یک شبه به تدریج کاهش یافت؟پاسخ این کار دشوار است. این ممکن است که سرمایه گذاران بدبین فاقد توجه ، تمایل یا توانایی ورود به بازار در روز اول یا هفته تجارت باشند. مطابق با این ادعا ، حجم کل معاملات در بازار آینده CME بسیار کم شروع شد ، با متوسط حجم معاملات قراردادهای وعده ارائه تقریباً 12،000 بیت کوین در هفته اول معاملات ، نسبت به گردش مالی تخمین زده شده در بازار 200،000 بیت کوین.

آیا قیمت اساسی بیت کوین وجود دارد؟

بنابراین قیمت بیت کوین به کجا می رود؟این یک سؤال بسیار دشوار است ، و ما وانمود نمی کنیم که بتوانیم قیمت بیت کوین را پیش بینی کنیم و هیچ حدس را ارائه نمی دهیم. درعوض ، ما چند عامل را بیان می کنیم که ممکن است بر قیمت اساسی بیت کوین تأثیر بگذارد ، جایی که انتظار داریم قیمت در دراز مدت پیش برود ، پس از آن که تقاضای سوداگرانه توسط خوش بینی ها و بدبین ها تعادل برقرار می کنند.

عرضه بیت کوین ها با حجم بیت کوین در حال حاضر در گردش و حجم اضافی که باید استخراج شود تعیین می شود. تصمیم به معدن بیت کوین بستگی به هزینه و بهره مندی از معدن دارد. هیز (2015) هزینه معدن بیت کوین را در سال 2015 حدود 250 دلار تخمین زد که در آن زمان نزدیک به قیمت بیت کوین بود. با این حال ، به طور کلی ، هزینه استخراج بیت کوین نباید بیش از هزینه چاپ ارز منظم بر ارزش آن تأثیر بگذارد - در واقع اصلاً اصلاً.

با توجه به اینکه هیچ دارایی واقعی وجود ندارد که ارزش بیت کوین را پشت سر بگذارد و یک پرچین طبیعی به عنوان بیمه در برابر حرکات تیز در هر ارزش دارایی دیگر فراهم نمی کند ، آنچه که در نهایت تعیین قیمت "اساسی" بیت کوین ، تقاضای معامله ای نسبت به عرضه استبشرما می دانیم که بیت کوین به عنوان وسیله ای برای مبادله در تعدادی از بازارها استفاده می شود. میزان بیت کوین های مورد نیاز برای عملکرد این بازارها ، تقاضای معامله را تشکیل می دهد. با افزایش قیمت معدن ، رشد بیت کوین محدودتر می شود. اگر تقاضای معامله سریعتر از عرضه رشد کند ، انتظار داریم قیمت آن رشد کند.

تقاضای معامله به نوبه خود به تعدادی از عوامل بستگی دارد. یکی در دسترس بودن جایگزین ها است. اگر یک رمزنگاری متفاوت به عنوان ابزاری برای مبادله در بازارهایی که در حال حاضر تحت سلطه بیت کوین قرار دارند ، مورد استفاده قرار گیرد ، ممکن است تقاضا برای بیت کوین به طرز فجیعی کاهش یابد زیرا اینها تمایل دارند که همه بازارهای برنده باشند. دوم ، اگر موسسات مالی سنتی مایل به پذیرش بیت کوین به عنوان وثیقه ، وسیله پرداخت یا سرمایه گذاری مستقیم باشند ، ممکن است تقاضا به میزان قابل توجهی افزایش یابد. سرانجام ، شناخت رسمی و پذیرش نظارتی بیت کوین به عنوان وسیله ای برای پرداخت ، گردش خون آن را افزایش می دهد ، در حالی که محدودیت های نظارتی یا معرفی هزینه های معامله ممکن است آن را کاهش دهد.

نتیجه گیری

ما پیشنهاد می کنیم که افزایش سریع قیمت بیت کوین و کاهش آن پس از صدور آینده در CME با پویایی قیمت گذاری پیشنهاد شده در جای دیگر در تئوری مالی و با رفتار معاملاتی که قبلاً مشاهده شده است. یعنی ، خوش بینی ها قبل از اینکه ابزارهای مالی برای کوتاه کردن بازار در دسترس باشند ، قیمت را پیشنهاد می کنند (Fostel and Geanakoplos 2012). هنگامی که بازارهای مشتقات به اندازه کافی عمیق می شوند ، فشار کوتاه فروش از بدبین ها منجر به کاهش شدید ارزش می شود. در حالی که ما برخی از عواملی را که در تعیین قیمت بلند مدت بیت کوین نقش دارند ، می فهمیم ، درک ما از مزایای معامله ای بیت کوین برای تعیین کمیت این قیمت بلند مدت بسیار نادرست است. اما از آنجا که پویایی سوداگرانه از بازار بیت کوین ناپدید می شود ، احتمالاً مزایای معامله ای عاملی است که باعث ارزیابی می شود.

گالینا ب. هیل مشاور تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

Arvind Krishnamurthy John S. Osterweis استاد دارایی در دانشکده تجارت فارغ التحصیلان استنفورد است.

Marianna Kudlyak مشاور تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

پاتریک شولتز یک همکار تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

منابع

برنتسن ، الکساندر و فابیان شار. 2018. "مقدمه ای کوتاه در دنیای ارزهای رمزنگاری."بانک مرکزی فدرال رزرو سنت لوئیس بررسی 100 (1) ، صص 1-16.

Chiu ، Jonathan و Thorsten Koeppl. 2017. "اقتصاد ارزهای رمزپایه - کیت و فراتر از آن."مقاله کار گروه اقتصاد ملکه 1389.

Fostel ، Ana و John Geanakoplos. 2012. "Tranching ، CDS و قیمت دارایی: چگونه نوآوری مالی می تواند باعث حباب و تصادف شود."مجله اقتصادی آمریکا: اقتصاد کلان 4 (1) ، صص 190-225.

هیز ، آدم. 2015. "هزینه مدل تولید برای بیت کوین."مقاله کار 05/2015 ، گروه اقتصاد ، مدرسه جدید تحقیقات اجتماعی.

نیان ، لام پاک ، و دیوید لی کوئو چون. 2016. "معرفی بیت کوین."فصل 1 ، کتابچه راهنمای ارز دیجیتال: بیت کوین ، نوآوری ، ابزارهای مالی و داده های بزرگ ، چاپ اول ، چاپ. دیوید لی کوو چون. لندن: انتشارات دانشگاهی. صص 19-21.

نظرات بیان شده در نامه اقتصادی FRBSF لزوماً منعکس کننده نظرات مدیریت بانک مرکزی فدرال رزرو سانفرانسیسکو یا هیئت مدیره سیستم ذخیره فدرال نیست. این انتشار توسط آنیتا تاد با کمک کارن بارنز ویرایش شده است. مجوز چاپ مجدد باید به صورت کتبی بدست آید.

نامه های اقتصادی بیشتر

لطفاً نظرات و درخواست های ویراستاری را برای مجوز چاپ مجدد به کتابخانه تحقیق ارسال کنید: انتشارات تحقیقاتی ، MS 1140 بانک مرکزی فدرال رزرو سانفرانسیسکو P. O. جعبه 7702 سانفرانسیسکو ، کالیفرنیا 94120

همچنین مورد علاقه

- تحقیقات ، تحقیقات اقتصادی ، انتشارات.

- تأثیر اقتصادی افزایش قیمت گاز طبیعی

- آیا قیمت آتی نفت به پیش بینی قیمت های آینده نفت کمک می کند؟

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 35