- سرمایه گذاری در بازار و قیمت فعلی Cryptocurrency SLP

- بهترین حساب های نمایشی و برنامه های نمایشی تجارت رمزنگاری در سال 2023

- بهترین نسبت پاداش ریسک برای معاملات روز

- پیش بینی بلند مدت اونس طلا

- بهترین کتاب برای بورس سهام که باید قبل از سرمایه گذاری بخوانید

- پیشنهاد SEBI برای ارائه خروج از AIF - یک نقد

- به دنبال ICT EW CP با استعداد با ربات Grid، دارای کدهای منبع هستید

- حساب کارگزاری چیست؟

- تجزیه و تحلیل اتریوم ، بیت کوین و 1200+ ارزهای رمزپایه دیگر با استفاده از postgresql

- 8 مرحله برای استفاده از تجزیه و تحلیل SWOT برای استراتژی بازاریابی 2022

آخرین مطالب

امکانات وب

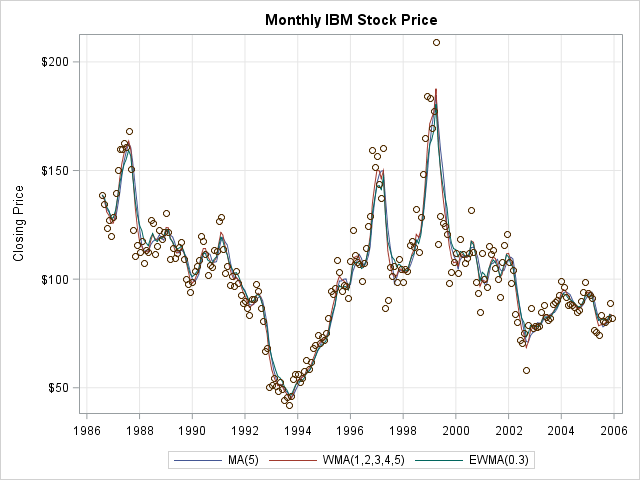

میانگین متحرک (همچنین به عنوان میانگین نورد نیز نامیده می شود) یک روش آماری است که برای صاف کردن یک سری زمانی استفاده می شود. میانگین حرکت در امور مالی ، اقتصاد و کنترل کیفیت استفاده می شود. شما می توانید یک منحنی متوسط متحرک را در یک سری زمانی پوشانده باشید تا چگونه هر مقدار با میانگین نورد مقادیر قبلی مقایسه می شود. به عنوان مثال ، نمودار زیر قیمت بسته شدن ماهانه سهام IBM را در طی یک دوره 20 ساله نشان می دهد. سه نوع میانگین متحرک روی یک طرح پراکنده از داده ها پوشانده شده است.

قیمت سهام IBM در برخی از دوره های زمانی افزایش یافته و در سایر موارد کاهش یافته است. منحنی های متوسط در حال حرکت به تجسم این روندها و شناسایی این دوره های زمانی کمک می کنند. برای یک میانگین متحرک ساده ، صاف بودن یک منحنی با تعداد نقاط زمانی ، k ، که برای محاسبه میانگین متحرک استفاده می شود ، تعیین می شود. مقادیر کوچک K منجر به منحنی هایی می شود که نشانگر فراز و نشیب های کوتاه مدت داده ها است. مقادیر بزرگ k کمتر است. برای نمودارهای سهام که قیمت روزانه را نشان می دهد ، میانگین حرکت 30 روزه و میانگین متحرک 5 روزه گزینه های محبوب است.

چگونه میانگین متحرک را تعریف می کنید؟

متداول ترین میانگین های متحرک میانگین حرکت ساده (MA) ، میانگین متحرک وزنی (WMA) و میانگین متحرک وزن نمایی (EWMA) است. در لیست زیر توضیحات مختصر و فرمول ریاضی برای این نوع میانگین های متحرک ارائه شده است. برای جزئیات بیشتر به مقاله ویکی پدیا در مورد میانگین های متحرک مراجعه کنید.

بگذار y0، y1،حرفt, .>سریال زمانی باشد که می خواهید صاف کنید ، جایی که yحرفمقدار پاسخ در زمان t است.

- میانگین حرکت ساده در زمان t میانگین حسابی از سری در y استtو نقاط زمانی K-1 قبلی. در نمادها ، ma (t ؛ k) = (1/ k) σ yiجایی که جمع بندی بیش از مقادیر K استT-K+1،حرفt>.

- میانگین متحرک وزنی (WMA) در زمان T میانگین وزنی سری در Y استtو نقاط زمانی K-1 قبلی. به طور معمول وزن به صورت یکنواخت کاهش می یابد به طوری که داده های "مدتها پیش" کمتر از داده های اخیر به میانگین کمک می کنند. اگر وزن به وحدت باشد (σ wi= 1) سپس wma (t ؛ k) = σ wiحرفiاگر وزنه ها به وحدت نمی رسند ، آن عبارت را با σ w تقسیم کنیدi.

- میانگین متحرک با وزنه برداری (EWMA) از یک پنجره نورد محدود استفاده نمی کند. به جای پارامتر K ، EWMA از یک پارامتر پوسیدگی α استفاده می کند ، جایی که 0<α <1. The smoothed value at time t is defined recursively as EWMA( t ; α) = α y t+ (1 - α) EWMA( t-1; α) می توانید این معادله را "باز کنید" تا EWMA را به عنوان WMA به دست آورید که در آن وزن ها از نظر هندسی کاهش می یابد. انتخاب α صافی EWMA را تعیین می کند. مقدار α ≈ 1 نشان می دهد که داده های قدیمی تر سهم بسیار کمی در میانگین دارند. برعکس، مقادیر کوچک α نشان می دهد که داده های قدیمی تر تقریباً به اندازه داده های جدیدتر به میانگین متحرک کمک می کنند.

هر یک از این تعاریف حاوی یک ابهام برای چند مقدار اول میانگین متحرک است. برای مثال، اگر تی

پست بعدی وبلاگ من نحوه محاسبه میانگین های متحرک مختلف در SAS را نشان می دهد. این مقاله نحوه ایجاد مثال قیمت سهام IBM را نشان می دهد، که یک نمودار سری زمانی است که با منحنی های MA، WMA و EWMA پوشانده شده است.

برچسب ها تجزیه و تحلیل داده ها شروع سری های زمانی ریاضی اشتراک گذاری توییتر فیس بوک Pinterest LinkedIn ایمیل XING

درباره نویسنده

- سایت اینترنتی

- توییتر

ریک ویکلین، دکترا، محقق برجسته در آمار محاسباتی در SAS و توسعه دهنده اصلی نرم افزار SAS/IML است. زمینه های تخصصی او شامل آمار محاسباتی، شبیه سازی، گرافیک آماری و روش های مدرن در تجزیه و تحلیل داده های آماری است. ریک نویسنده کتاب های برنامه ریزی آماری با نرم افزار SAS/IML و شبیه سازی داده ها با SAS است.

6 نظر

Jyoti Koirala در 25 ژانویه 2016 7:56 صبح

به عنوان یک دانشجوی پژوهشی، این اطلاعات را واقعا برای من مفید یافتم. اکنون من در این میانگین متحرک بیشتر پاک شده ام. جیوتی کویرالا کاتماندو، نپال

kaushal در 24 شهریور 1395 2:27 ق. ظ

سلام ریک، مقاله شما بسیار مفید است، اما اگر بخواهم میانگین متحرک را با کد پایه SAS محاسبه کنم، چگونه می توانم این کار را انجام دهم؟کوشال

پست بعدی وبلاگ را بخوانید: "میانگین متحرک در SAS را محاسبه کنید."در پایان پست بحث گزینه هایی است که از Base SAS استفاده می کنند.

اخبار رمز ارزها...

ما را در سایت اخبار رمز ارزها دنبال می کنید

برچسب :

نویسنده : علیمحمد افغانی

بازدید : 33